Здравствуйте, уважаемые читатели.

Это заключительная часть рассказа о получении оптимального кредита.

Если вы не читали предыдущие части, их можно найти здесь:

В этой части я постараюсь вам рассказать, как вести себя в офисе банка, и предостеречь от некоторых ошибок.

Во-первых, следует учесть, что менеджер оценивает и ваш внешний вид, и ваше поведение.

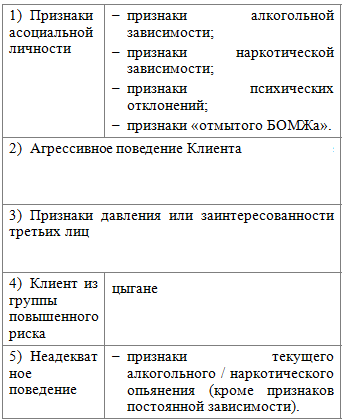

Бытует мнение, что это все ерунда, и менеджер в офисе - робот по перепечатыванию анкеты в базу данных. Это не так, или не всегда так. Вот вырезка из внутренней инструкции сотрудника принимающего документы на кредиты в одном из банков. Согласно инструкции, сотрудник должен сделать в перечисленных случаях особые отметки в информационной системе для своих коллег из отдела рассмотрения заявок.

Стоит ли говорить, что перечисленные признаки или снизят вероятность одобрения, или повысят процентную ставку, или вовсе, станут неназванной причиной отказа в обслуживании.

Поэтому стоит опрятно выглядеть и не воздержаться перед посещением банка от употребления алкоголя, или чего похуже.

Во-вторых, не стоит забывать, что банк - ваш потенциальный деловой партнер, а вы идете к нему на переговоры. Это не прошение подати, не нужно заискивать перед менеджером, но и не одолжение, поэтому хамить менеджеру тоже не нужно. Странно писать настолько очевидные вещи, но в отделениях банков я видел и то и другое. Вести себя по-деловому сдержанно будет достаточно.

Успокойтесь и сосредоточьтесь: ваша цель - не получить кредит! Ваша цель - получить наиболее выгодную сделку из возможных!

Если вы пользуетесь смартфоном, и прочитав уже две предыдущие части этого опуса, вы еще не установили себе приложение "кредитный калькулятор" - самое время это сделать перед походом в банк.

Итак, у нас может быть две причины похода в офис после прохождения предыдущего шага:

1) Мы еще не получили оптимального предложения по кредиту и идем в банк не имеющий систему интернет-заявок. Сюда же можно приписать банки, дающие рамочные одобрения по минимальным сведениям.

2) Мы уже получили одобрение, нас устраивают условия и мы готовы заключить сделку.

В первом случае возможна неудача в виде отказа в кредите, в остальном же в обоих случаях вам озвучат условия на которых предлагают: сумму, срок, процент,ежемесячный платеж. Не ленитесь, выпишите эти сведения на листочек, что бы не забыть через минуту и они все время были перед глазами.

Пробейте кредит с такими условиями в приложении "кредитный калькулятор". Суммы платежа могут не совпадать до копейки - система банка рассчитывает сумму с учетом переноса дат платежей попадающих на выходные и праздники. Но точность должна быть в пределах пары сотен рублей.

Не бойтесь своими действиями вызвать неодобрение или смущение сотрудника банка - считать свои деньги не стыдно!

Если у вас нет смартфона, вернитесь к своему листочку/блокнотику. Да, у вас может не быть расчета точно под процент предлагаемый менеджером, но если вам, к примеру, говорят, что процент по предложенному займу 18%, а у вас есть расчет под 17% и 20%, платежи под 18% должны получиться менее чем под 20%, и более чем под 17%.

Если платеж по вашим расчетам существенно меньше того, что предлагает менеджер - вам тихо "впаривают" какую-то ненужную услугу (90% что это страховка), в надежде, что вас устроит сумма платежа и вы не переспросите (а так и происходит в большом количестве случаев).

Попробуйте отказаться от этих "услуг".

Вас будут уговаривать, читать скороговорки (да, это заучивается наизусть, называется "сценарий разговора", а точнее "работа с возражениями") и рассказывать о полезности этой услуги - вежливо, но настойчиво отказывайтесь.

Вас будут убеждать, что это повлияет на результат одобрения.

Во-первых, это неправда. В большинстве банков на одобрение это не влияет. Возможно, есть банки где иначе вообще никак, но с большой долей вероятности, это менеджеры хорошо "замотивированы" на продажу страховок (например, штрафом за ее "непродажу"). Поэтому могут сделать неприглядную пометку в анкете, что бы она не прошла.

Во-вторых, если ваша цель не нахватать долгов, а получить удобный и выгодный (хотя бы относительно) финансовый инструмент, такой кредит все равно не ваш.

Так же весьма вероятно, что отказ от страховки будет принят, но при этом вырастет процентная ставка. Однако, пересчитав платеж под новую, большую ставку без страховки, вы удивитесь тому, что он существенно меньше платежа под меньшую ставку со страховкой. И, да, после расчета кредита с "отключенными" услугами по новой ставке не ленитесь пересчитать все в кредитном калькуляторе. Если сумма опять не сходится до пары сотен рублей, значит отключили не все "нужные" услуги.

Да, страховок бывает несколько: от несчастных случаев, от потери работы, в случае смерти и т.д.

Говоря о впаривании страховки, стоит вернуться к моей рекомендации "не хамить". Менеджеры бывают очень хорошо замотивированы и поэтому очень настойчивы.

Помните! Менеджер в банке - обычный человек и сотрудник организации. Над ним планы продаж, начальник со штрафной дубиной и незаконченный ремонт в спальне. Не надо нервничать! Вы на переговорах и пытаетесь получить наиболее выгодные условия сделки для себя, точно так же банк на этих переговорах пытается получить наиболее выгодные условия для себя.

Если вы изучали банк, звонили им и следовали моим рекомендациям в предыдущей части, вы уже уточняли, возможно ли отказаться от страховки. Нелишним будет сообщить менеджеру, что вы звонили, уточняли, вам сказали, что страховка не является обязательным условием.

Если от страховки отказаться не получается (бывают упертые менеджеры), запишите все условия и удаляйтесь из банка.

Не нужно кидаться в омут с головой!

Вероятно, вы уже имеете предложение лучше, тогда все просто. Вероятно, не так повезло, и достойного предложения получить так и не удалось.

Если в вашем городе еще остались непройденные вами банки - направляйтесь туда.

В случае, когда потенциал рынка исчерпан, попробуйте попасть к другому менеджеру в том же банке.

Если ничего не помогло, и кроме кредита с нагло впаренной страховкой иных вариантов нет (или они еще хуже), взвесьте все за и против, подумайте триста раз, желательно несколько дней...

Тут я не буду давать рекомендации, вам придется решить для себя. Я как-то принял решение и взял со страховкой (выбора не было, это была первая половина 2015го, самый разгар валютного апокалипсиса).

Стоит учесть, что договор страхования обычно можно расторгнуть в течении нескольких дней после заключения. Но это тоже не так просто.

Перед заключением договора попросите распечатать вам условия страхования, внимательно прочтите (мы же ушли из офиса, сидим дома, делать нечего), убедитесь в наличии пункта "расторжение договора", изучите его. Краткий глоссарий для новичков: страхователь = клиент, то есть мы с вами; страховщик = страховая компания; страховая премия = то что вы платите за страховку.

Если вы все таки решились, попробуйте выполнить расторжение сразу, на следующий день после заключения договора и получения ссуды. Есть сведения, что некоторые банки внаглую отказываются от этой процедуры. Тут поможет только юрист и досудебная претензия, поэтому я и рекомендую отказываться от страховки на максимально раннем этапе. Хотя, во многих случаях вас некоторое время поотговаривают, но таки расторгнут договор. Все деньги от возвращенной страховой премии тут же отправляйте в досрочное погашение своего кредита.

На этом опус о получении кредита я заканчиваю. Надеюсь, мои рекомендации не пройдут даром и помогут вам если уж не взять самый выгодный кредит, то по крайней мере не вляпаться в кабалу невыносимую для семейного или личного бюджета.

Но я не прощаюсь. В рамках этого кейса я рассмотрел алгоритм действий при сравнительно беспроблемном получении кредита. Не затронутыми остались вопросы о том, что делать если везде отказывают, если есть проблемы в кредитной истории, если заработок не такой белый, как хотелось бы. Все это будет!

А в ближайшие пару дней планирую рассказать, как можно существенно сэкономить на покупке дорогостоящих подарков близким на Новый Год используя кредит!

Удачи в жизни и финансах!

Подписывайтесь, комментируйте, оценивайте публикацию, а я постараюсь сделать много интересных и познавательных статей.