Здравствуйте, уважаемые читатели.

Если вы читали мои предыдущие публикации, вы обратили внимание, что я настойчиво и всегда рекомендую отказываться от страхования, навязываемого менеджерами при оформлении кредита. Наверное, пришло время объяснить, почему же я так невежлив по отношению к подобной заботе банка о своих заемщиках. Я не буду касаться страхования автомобиля в случае автокредита, или квартиры в случае ипотеки. Тут речь пойдет о популярном навязанном продукте - страховании жизни, от потери трудоспособности, от потери работы и т.п. в случае оформления нецелевого кредита.

И причин моего отношения немало.

1. Страховка включается в тело кредита.

Первое и главное. Самый страшный грех этих страховок состоит в том, что страховые взносы за все время включаются в тело кредита. То есть, если вы оформляете 100 000 рублей на 3 года, а, к примеру, страховка на тот же период стоит 30 000, сумма кредита составит 130 000 рублей.

То есть, и это важно понять, вы взяли 100 000 рублей, еще ничего не потратили, не выплатили, не просрочили, вы только вышли из отделения банка, держа 100 000 рублей в руках, а должны уже 130 000.

Решили через две недели, что поторопились с кредитом и хотите вернуть? Или просто брали деньги на недельку-другую, что бы пустить в оборот своего ИП, средства обернулись, можно возвращать? Да не вопрос! 130 000 + проценты за эти две недели, и все, вы ничего не должны!

Кроме того, надо понимать, что проценты за пользование кредитом начисляются на весь остаток! В том числе и на плату за т.н. присоединение к договору коллективного страхования.

2. Застрахованы не вы, а банк.

Немного грубо звучит, все же застрахованный тут клиент. Но это важный момент, о котором менеджеры в банке предпочитают молчать. Договор коллективного страхования - это договор между банком и страховой компанией. Застрахован риск того, что заемщик не сможет выплачивать кредит.

Поэтому выплату вы не получите. За вас закроют кредит, и все на этом закончится. Если вы брали кредит на 5 лет, платили 4, у вас осталось менее 30% долга, вы увидите только как закрывается этот остаток.

3. Банку интересна только конкретная страховая компания.

И не случайно. Если вы посмотрите название этой страховой компании, вы скорее всего обнаружите бренд очень похожий на бренд банка, в котором запрашиваете кредит, только со словом "страхование" в составе. То есть, если вы и без того привыкли страховать свои риски, но в какой-то другой СК, это не будет никого интересовать. Да даже если вы страхуетесь в той же СК, это не тот договор который нужен банку.

Казалось бы, а какая разница тем, кто все равно не застрахован? Читайте следующий пункт.

4. При рефинансировании или досрочном погашении это будет пустая трата денег.

Последнее время рефинансирование кредитов все популярнее, я и сам таким пользовался уже несколько раз. Но новый банк будет вам навязывать свою страховку в своей страховой компании. Потому что, повторю, застрахованы не вы, а банк. И это другой банк. При этом, договор в предыдущем банке не получиться расторгнуть, а после полного погашения задолженности он будет считаться исчерпанным.

Вам останется отказаться от рефинансирования, еще раз заплатить за страховку, или отказаться от страховки (за которую, напомню, вы уже заплатили).

5. Страхование во многих случаях не сможет вас защитить.

Даже если вы отдаете себе отчет в то, что это за продукт, и это только убедило вас в его необходимости, подумайте о следующем.

Например, один из популярных рисков - от потери работы. Суть, вроде, простая, потеряли работу, страховая за вас платит. Но не так просто, как кажется на первый взгляд.

Многие из тех, кто терял когда либо работу (и я из таких), знают, что работодатели в нашей стране не любят слово "сокращение." Неудивительно - это привлекает внимание рынка, инвесторов, СМИ. Гораздо проще людей вынуждать писать заявления "по собственному желанию", или расторгать договор "по соглашению сторон."

Подобное увольнение может предполагать выплату двух-трех окладов, и для большинства работников не отличается от сокращения - свои деньги они все равно получат. А вот страхование в банке от потери работы такой сценарий не предполагает! И не надо обманывать себя тем, что вы работаете в гос.секторе, или в гос.компании. Я терял работу как раз работая в немаленьком государственном (на тот момент) банке. Деньгами не обидели, но договор был расторгнут по моему желанию.

Тоже самое, если недобросовестный работодатель пошел на нарушение и уволил не желающего увольняться "по собственному" работника с записью в трудовой, что называется, "по статье". Вы разберетесь с работодателем, восстановите права в суде, пройдет несколько месяцев, за которые вам выплатят зарплату, а вот по кредиту будет копиться просрочка. Думаете, банк или страховую будут интересовать ваши разборки с работодателем? Как же! Все риски прописаны, и этого среди них нет.

Отдельно стоит упомянуть о том, что в большинстве банков страхование от потери работы вообще не действует относительно сотрудника, работающего на основании временного договора. Некоторые работодатели предпочитают такую форму занятости, продлевая своим сотрудникам договор раз в год.

Далее, второй популярный риск - потеря трудоспособности. Это же касается и риска "смерть." Ограничений замечательное множество. Решили покататься на лыжах и сломали ногу? Какая печаль. Удачно срастить. Кредит заплатить не забудьте. Ехали с таксистом, попали в ДТП, а у него нашли алкогольное опьянение? Не повезло... Напоминаем, что десятого платеж. Шли из гостей после пары бутылок пива и поскользнулись на льду? Мы держим за вас кулачки! Пусть кто-то из родственников деньги за кредит принесет.

6. Страховая компания защищает прежде всего свою прибыль.

Я вам очень советую внимательно перечитать, при каких болезнях договор не заключается. Почти все болезни сердца, имеющаяся инвалидность, и многое другое. То что застрахованный при заключении договора забыл (намеренно или нет), что ему ставили диагноз из черного списка, не будет интересовать страховую.

Я работал в СК (очень крупной), и могу вас уверить, что первое, что делает страховая компания при получении документов на выплату по страховому случаю - ищет причины для отказа, проверяет каждую запятую, каждую возможную причину.

В случае, если клиент забыл рассказать об имеющихся ограничениях, и это будет выяснено при проверке документов по страховому случаю, договор будет расторгнут на этом основании, и выплаты не будет.

7. Страхование через банк стоит неоправданно дорого.

Возможно, вы ответственный человек и желаете избавить себя и близких от сложностей при (тьфу три раза) возникновении разных жизненных ситуаций.

Но давайте посчитаем, сколько это стоит. Не так давно я хотел оформить кредит, в одном очень крупном банке мне предложили только с условием страхования (естественно, в пол голоса), а стоимость меня поставила в полнейший ступор! При кредите в 400 000 рублей, стоимость страховки была более 70 000! Не стоит и упоминать, что она включалась в тело кредита и на это еще начислялись проценты.

Естественно, от такого щедрого предложения я отказался.

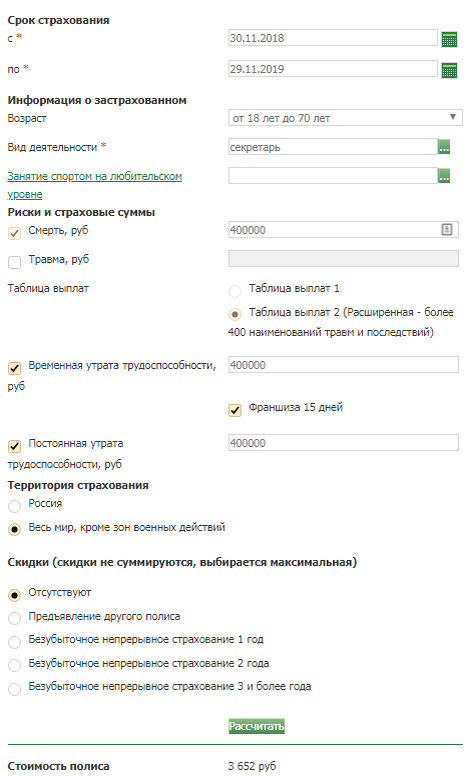

Предлагаю зайти на сайт одной из популярных страховых компаний, и рассчитать, сколько стоит застраховать мою жизнь и здоровье, если я это сделаю сам, для себя. Знаете, я знал, что это дешевле, чем в банке, но такого даже я не ожидал, так что приготовьтесь!

Итак, я выбрал страхование на сумму в те же 400 тыс. рублей, выбрал типичную офисную должность - секретарь, выбрал страхование на год, что бы пролонгировать раз в год на только сумму остатка долга, выбрал полное покрытие, в том числе за границей, а утрату трудоспособности - все что за пределами 15 дней (то есть срока на который мы все застрахованы государственным ОМС). Вот что получилось:

3652 рубля.

То есть даже при тех же условиях, страхование на 5 лет будет стоить 18260 рублей за пять лет. При этом я эту сумму не должен банку, не плачу за нее проценты, могу не пролонгировать в случае выплаты кредита досрочно, а в случае рефинансирования страховка никуда не исчезает, выплату получаю я, а не банк, и не только на остаток долга, а по факту, и так далее, и так далее.

Не забываем, что долг будет ежегодно уменьшаться, поэтому страховая сумма только на покрытие кредита тоже будет уменьшаться, а при отсутствии страховых случаев страховая компания будет предоставлять скидку: внизу картинки видно, что по количеству безубыточных лет эта скидка растет и даже при прочих равных условиях при страховании на четвертый год составит уже 2560 руб!

В качестве заключения.

Пожалуй, я достаточно широко раскрыл тему страхования в связке с нецелевым кредитом, и вы сможете для себя принять взвешенное решение, какой продукт выбрать для себя.

Думаю, также стало понятно, почему же банки так рьяно "впаривают" эти страховки, насколько они для них выгодны.

Удачи в жизни и финансах!

Подписывайтесь, комментируйте, оценивайте публикацию, а я постараюсь сделать много интересных и познавательных статей.