Если не считать деньги и не следить за ними, то к концу жизни можно обнаружить что счета в банке пусты и нет активов, потому придется жить лишь на одну пенсию, о которой позаботилось государство.

Чтобы не допустить такого нужно с юности нести ответственность за свое будущее и управлять своими ежемесячными доходами. Ведь неважно сколько денег вы заработали, а важно сколько сэкономили.

Подсчитайте каков ваш доход в год, может 200 000 рублей? 500 000? Но, в конце каждого месяца баланс подходит к нулю. Так и будет продолжаться, пока не возьмете свои финансы под контроль.

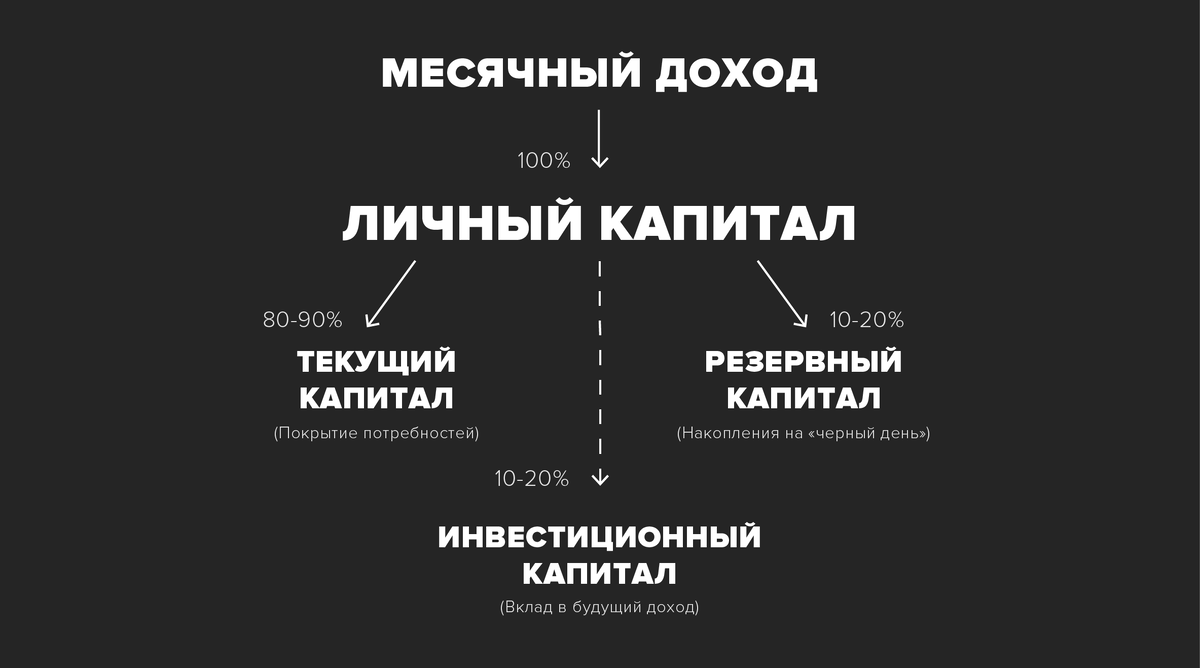

Личный капитал

Первый шаг — осмысленное формирование личного капитала. Создание учета заработанных, потраченных и отложенных денег. Капитал пополняется за счет доходов, а растет за счет инвестиционных расходов. Состоит из 3 частей:

1. Текущий капитал

2. Резервный капитал

3. Инвестиционный капитал

Эта модель эффективна и проверена временем. Именно так крупные компании и государства управляют деньгами.

Текущий капитал

Это часть личного капитала, из которой оплачиваются текущие потребности человека. Еда, одежда, квартира, проезд и прочие расходы. Для тех кто не управляет своими деньгами это единственный капитал который у них есть.

Формируется текущий капитал из ежемесячных доходов, поэтому чтобы его увеличить нужно увеличить зарплату. В среднем, размер текущего капитала 80-100% от ежемесячного дохода.

Резервный капитал

Смысл резервного капитала — это создание финансовых резервов на непредвиденные случаи, чтобы обеспечить текущее потребление когда нет доходов (болезнь или потеря работы).

Резервный капитал формируется постепенно, из откладывания 10-20% от дохода. Размер капитала от 3-х месячных зарплат, на основании того, что за это время можно восстановить здоровье или найти новую работу.

Инвестиционный капитал

Предназначение этого капитала в том, чтобы обеспечить нормальный уровень жизни в старости, вкладывая деньги в активы которые позже принесут деньги.

Формируется этот капитал после того, как сформирован резервный капитал. Тот процент от дохода, который отчислялся в резервный капитал, после его накопления отчисляется в инвестиционный капитал.

Возьмите за правило, распределять свой ежемесячный доход на 2 части: то, что потратите и то, что отложите. А также контролируйте расходы, ведите учёт в телефоне, это поможет избежать лишних трат и сконцентрирует вас на будущем.