Правило «72».

Бонус: Как работает правило «72».

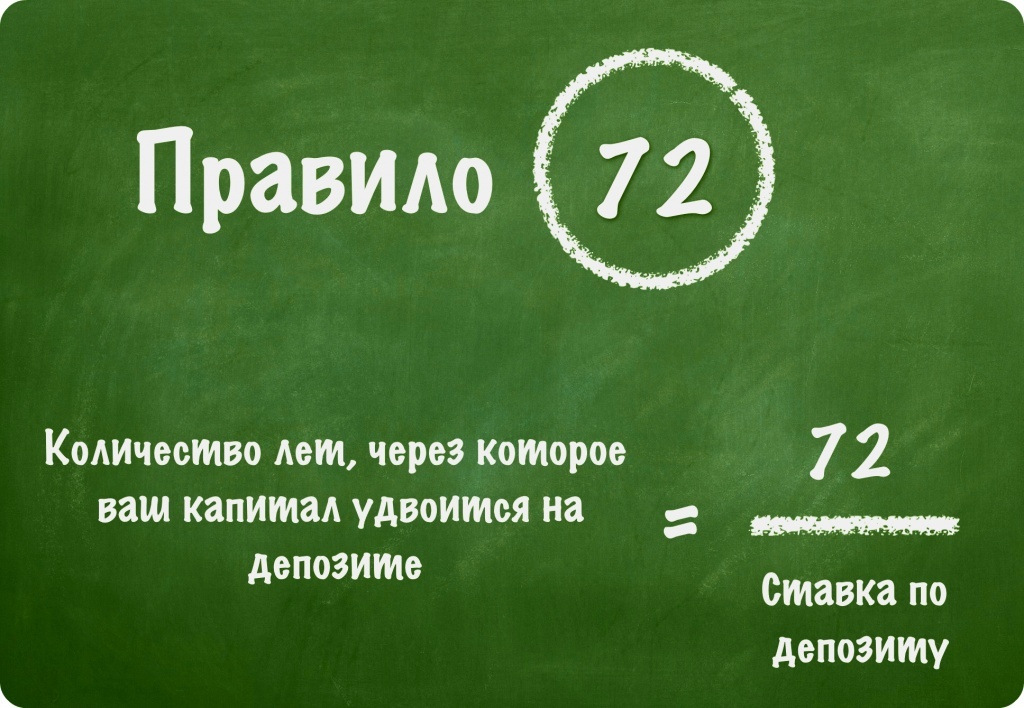

Продолжаем с вами курс лекций по личным финансам. Мы на нескольких предыдущих уроках начали уже рассматривает некоторые техники и правила того как работают финансы, как необходимо заниматься инвестированием, и сегодняшний урок будет продолжение предыдущей темы, на сегодняшнем уроке мы рассмотрим новое правило, правила которые необходимо знать, и учитывать при инвестировании наших денег. Так что же это за правила, а правило это называется правило 72, другое название вы найдете в различной литературе, как правило, силы сложного процента, либо мощи сложного процента. Что ж это такое, правило гласит, что если мы возьмем цифру 72 и разделим ее на процент инвестирования наших денег, то мы получим количество лет, через которое наша сумма увеличится вдвое. Теперь рассмотрим несколько примеров, допустим, мы несем наши деньги в банк, и банк нам дает 4 процента. Это, конечно не Европа, это не Америка, ни один банк в Европе и в Америке такова процента на депозитный счет не даст, но предположим, вы находитесь в России, и, может быть, вы можете получить такой процент. Что мы делаем: мы берем цифру 72, делим на 4 процента, и получаем количество лет, через которое наша сумма удвоится, то есть это 18 лет. Второй пример, мы вкладываем наши деньги уже не в депозиты, а фонды сегрегированные фонды, либо взаимные фонды, неважно. Мы вкладываем под восемь процентов, итак берем цифру 72, делим на 8, получаем, что наша сумма удвоится через девять лет. Уже неплохо согласитесь, в два раза быстрее. Третий пример, 12 процентов, где мы можем получить, 12 процентов можно получить, вкладывая в определенные акции, а можно даже вкладывая фонды. А эти фонды уже будут не настолько консервативными и умеренными, это уже будет агрессивные фонды, как правило, это фонды, которые покупают акции малых предприятий. Абсолютно реальная цифра, даже у моих клиентов есть такие фонды, которые в долгосрочном плане получают 12, 13 процентов годовых. Так что же мы получаем, 72 делим на 12, сумма удваивается за шесть лет. 18 и 6 представляете, насколько быстро происходит накопления, капитализация. Теперь рассмотрим несколько конкретных примеров уже не в относительном показателе, а в абсолютном, представим, что нам 29 лет, у нас 10 тысяч долларов, и мы их инвестируем, в депозиты, фонды, в облигации, вот смотрим 29 лет, везде в 3 колонках одинаковая сумма, 10 тысяч долларов. Теперь проходит 18 лет, нам уже 47, что же мы имеем, 72, разделили на четыре, получилось, за 18 лет сумма удвоилась. 10 тысяч превратились в 20, под 8 процентов, 10 тысяч превратились уже в 40 тысяч, если инвестировали по 12 процентов, 80 тысяч. Разница в четыре раза. А теперь представим, что мы вложили эти 10 тысяч в 29 лет, а вышли на пенсию в 65 лет, шестьдесят пять лет, на сегодняшний день Канадцы выходят на пенсию. Таким образом, к 65 годам инвестированные 10 тысяч долларов под 4 процента на депозите в банке, превращаются в 40000, те же 10 тысяч под восемь процентов инвестирования, превращаются в 160 тысяч. И те же 10 тысяч инвестированные под 12 тысяч превращаются к моменту выхода на пенсию в 640 тысяч долларов, это больше чем 500000 долларов. 10 тысяч превращаются в 640, а теперь почувствуйте разницу. Между 640 и 40 тысячами, разница составляет 600 тысяч, а все зависело только от одного, в какие инвестиционные инструменты мы инвестировали наши деньги, и под какие проценты. Если вы увлекаетесь, занимаетесь личными финансами, это правило вы найдете почти в любой литературе, не в каждой литературе вы найдете упоминание о том, что это же правило можно использовать для того чтобы определить через какое количество лет, ваши деньги обесценятся вдвое. На, пример, мы берем цифру 72 и делим на процент инфляции, то есть, допустим, не официальная цифра инфляции составляет 4 процента. Если мы 72 делим на 4, то мы получаем опять 18 лет, и мы уже знаем, что через 18 лет, наши 10000 обесценятся в два раза, то есть теми же самыми деньгами мы позволим себе купить в два раза меньше. Надеюсь, что инфляция в вашей стране значительно меньше, но тот, кто ведет семейный бюджет. Тот, кто сам может посчитать, на сколько уменьшилась его потребительская корзина, тот ведет статистику не официальной инфляции, а реальной инфляции, которые они скажут, они знают, что на самом деле инфляция составляет не 2 процента, как пишут во всей литературе. А в некоторых странах все четыре процента, поэтому это правило еще раз повторю, можно использовать правило силы сложного процента. Правило 72, можно использовать, как и в нашу сторону скажем так, сторону подсчета того, через, сколько лет, наши деньги увеличатся при определенном проценте инвестирования. Точно также как можно это же правило использовать при подсчете против нас, то есть посчитать при условии определенного процента инфляции, насколько обесценятся наши деньги через определенное количество лет. Я надеюсь, что эта информация, это правило было для вас не только интересным, но и полезным, и вы начнете его использовать своей жизни. Когда будете определяться с финансовым и инвестиционным инструментом, когда вы будете думать о том, стоит ли положить деньги под подушку, и подумайте об инфляции. Будьте аккуратны в личных финансах!