Свою кредитную карту я люблю, ведь если бы ни она, то пришлось бы в некоторые периоды жизни "сидеть на Хлебе и Воде" или со склоненной головой идти попрошайничать у родных и знакомых в долг.

А это дело я "ой" как не люблю!!!!!!!!!!!!!

Так как долги (особенно у родных) очень снижают самооценку молодой семьи и приводят к ненужным советам и жалости, а родители в этих случаях как с барского плеча кидают необходимые 1000-2000р. и думают где же они упустили в твоем воспитании, что ты не можешь дотянуть до ЗП.

Здесь кредитная карта меня и выручает, так как если грамотно ей пользоваться то проценты платить и не придётся)

-Ничего сложного,- скажете вы,- просто нужно вернуть средства в указанный льготный период(50,100 дней и тд)

А вот тут-то и главный момент: - не за 50(100) дней, а за меньший период времени!!!!!!!!!!!

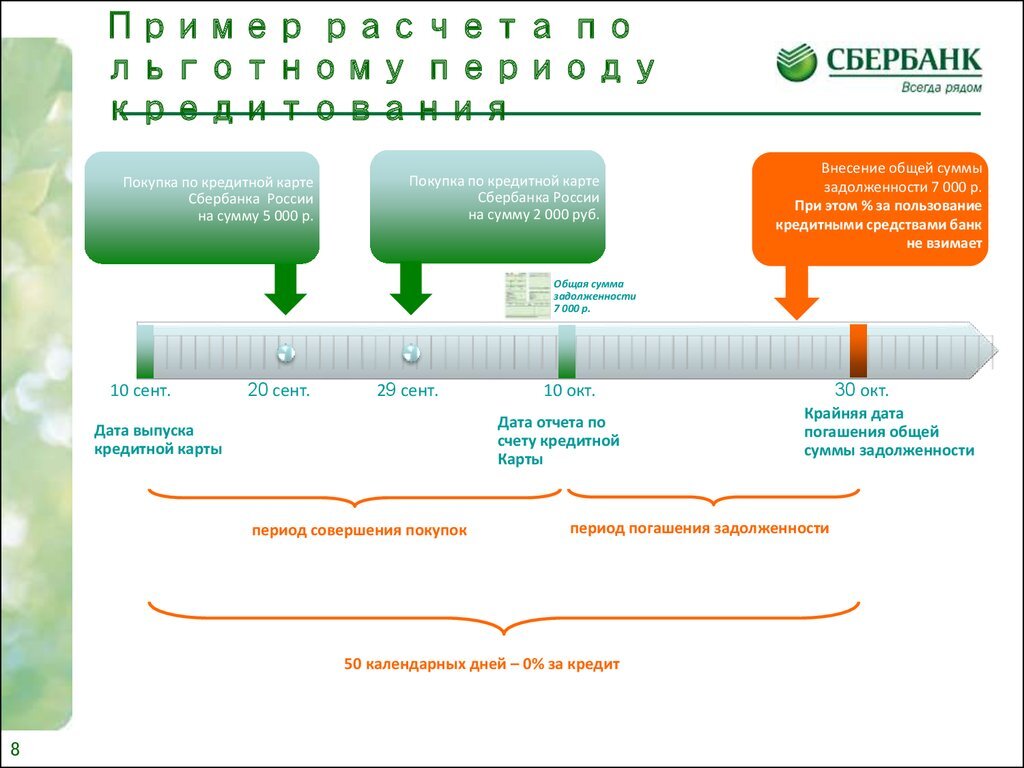

Давайте разберемся что такое льготный период: это период пользования средствами банка без начисления процентов за пользование.

Льготный период начинается не с даты покупки по вашей карте, а с даты отчета по ней.

Приведу пример:

Мария получила кредитную карту с лимитом в 30000р. 01.08.2018 и совершила покупку по карте 29.08.2018 на сумму 6600р., датой отчета по карте стоит 01 число.

Если Мария будет вносить средства на карту в течении 50 дней с 29.08.2018 то она заплатит банку проценты. В ее случае льготный период в 50 дней- это период с 01.08.2018 по 19.09.2018. И без процентов она может пользоваться средствами банка 50 дней, но покупка была совершена 29.08.2019 и от ее льготного периода осталось всего 22 дня!!! О чем Мария даже не подозревала и узнала об этом только когда пошла разбираться в банк.

При выдаче карты данную информацию либо не доносят до клиента в полном объеме либо очень сжато. Есть работники банков, которые все четко и ясно объясняют клиентам, но их единицы!

"Льготный период до 50(100) дней"- главное в этой фразе "ДО"

Если четко знать какое число у вашей является отчетным периодом (в примере с Марией это 01 число), понимать как будет считаться ваш льготный период и гасить задолженность в его период, то пользоваться картой можно будет БЕСПЛАТНО!!!!!!!!!!!!

Так же важно знать, что при снятии наличных с карты льготный период не предоставляется и с первого дня снятия пойдут проценты за пользование (возможно плюс комиссия за снятие наличных).

Итак три простых шага:

-расплачивайтесь картой только за покупки и услуги

-вносите задолженность на карту до окончания льготного периода

-получайте карту в рамках зарплатного проекта, т к по ней предусмотрено бесплатное годовое обслуживание

Следуя этим простым правилам можно пользоваться картой как запасным кошельком и бесплатно использовать кредитные средства банка!

И еще насколько фактов про кредитные карты:

1) оплата большой покупки по карте выйдет дешевле чем предложения от банков взять кредит на товар в магазине( убедилась на личном опыте)

2) лучше пользоваться картой банков входящих в ТОП-20

3) если вам сказали что по вашей карте первый год обслуживания бесплатный- сразу уточните сколько будет стоить последующий и до его начала закройте карту, если вы не собираетесь ей пользоваться( во избежании задолженности по годовому обслуживанию)

4) при получении карты прочитайте всю информацию по ней и тарифы

5) при смене номера телефона обязательно измените номер в мобильной банке, даже если вы не пользуетесь картой (через мобильное приложение мошенники могут воспользоваться вашей картой, если им достанется ваш старый номер)

6) расплачиваясь по кредитной карте можно положить зарплату на счет и получать с этого проценты, так же про кэш-бэк не забываем)

Жить не залезая в долги очень здорово, но подушка безопасности в виде кредитной карты так же не помешает)

Подписывайтесь и ставьте лайк) спасибо!