Постараюсь в этой статье отразить ВСЁ, что нужно инвестору и управляющему. Просто любопытным тоже будет интересно.

Итак, на часах 22.49 и я сажусь писать. Ну а что - поработал в офисе - поработай и дома! Надеваю наушники: “Holy diver… You've been down too long in the midnight sea…”, поехали!

И для начала небольшой FAQ, чтобы мы уже с тобой на одной волне говорили дальше.

У какого брокера лучше выбрать ПАММ-счета?

Я инвестирую через Альпари. Они придумали этот сервис, тут самое большое количество упров и инвесторов. Ну а так, где хочешь там и инвестируй. Но помни, чем больше площадка по размерам, тем проще хэджироваться по портфелю (банально есть из кого выбрать).

Сколько управляющих брать?

Не спеши создавать портфель из 50 упров, тебе ещё за ними следить надо. Если ты не шалашишь в теме, то начни с 10, плюс-минус три штуки. Ну и это, деньги у тебя не резиновые, так ведь? Сейчас минимум с 50 баксов старт в одного управляющего. Но это у Альпов, на других площадках мониторь сам. Так что рассчитывай силы, если есть 500 баксов, то раскидывай на 7-8 штук. Всё равно больше толковых по незнанке не найдёшь.

Как инвестировать в ПАММ и как снять с него деньги

Тащем-то всё просто - когда ты жмакаешь “Инвестировать”, создаётся отдельный счёт, на который переводятся те деньги, которые ты хочешь инвестировать в управляющего. И плов готов.

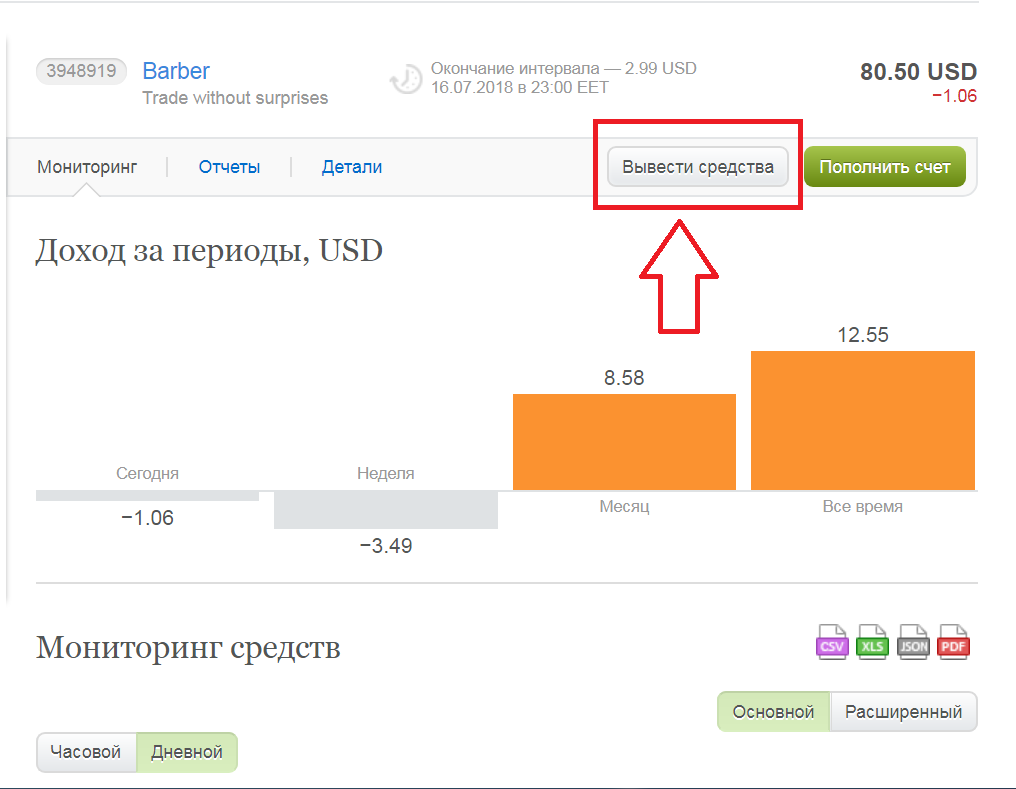

Снимаются деньги с помощью кнопки “Вывести средства”, как это ни странно:

Ну и там пишешь, сколько тебе надо снять либо закрыть счёт, и вообще тиснуть всё, что есть. Самое то, когда горит пердак от убытков.

Инструкция для инвестора

С чего начинаются инвестиции в ПАММы? Курильщики начинают с того, что заливают бабки в первых управляющих из рейтинга. Люди, с высоким ICQ, смотрят обучающие видео и читают халтурки, на подобие моей. Товарищи, доказавшие теорему Пуанкаре, сразу открывают справку на сайте брокера.

Прежде чем закинуть бабосиков на счёт управляющему и славно их слить, нужно оценить, насколько счёт пригоден для вливания бабла. Такой анализ многослойный, как матрёшка и проходит поэтапно. Ничего сложного - сначала одно, потом второе, потом третье.

Итак, открываю рейтинг упров и случайно выбираю из первой пятёрки счёт. Пусть он будет анонимным, а то все стали такими ранимыми, чуть что сразу оскорбил чьи-то чувства и нанёс непоправимые убытки.

Вот так выглядит первый экран. Шо мы тут видим? Смотрим на верхнюю строчку справа налево:

Счёт существует 2 года и 5 месяцев.

В принципе норм, если прожил больше года, это уже хорошо, скорее всего с ним дальше всё будет нормально. Я опять слышу слово “Гарантии”, или мне кажется?

Агрессивность

Действительно, это нужно комментировать? Ну, чем больше “молний”, тем выше потенциальная доходность и выше риски

Капитал управляющего

Сколько денег залил трейдер на счёт из своего кошелька. Напоминаю, что этот остаток неснимаемый, до тех пор, пока трейдер не ликвидирует ПАММ-счёт. А если ликвидирует, то деньги вернутся инвесторам. Сделано для соблюдения интересов инвесторов. Эдак любой дурак на чужие шуровать начнёт.

Средства в управлении/Торговый результат/Текущая доходность

Я думаю тут всё ясно, как божий день и объяснять ничего не надо.

Дальше смотрим на кривую доходности:

Тут кривая растёт, всё хорошо. И на ней стоит остановиться подробнее. Дело в том, что торговать только в плюс невозможно, поэтому сразу нужно привыкнуть, что будут просадки. И их видно - это провалы вниз.

Тут они вполне хорошие, и трейдер, после просадки, хорошим импульсом пробивает последний максимум наверх. Выглядит как график валюты, да? Так и должно быть. Слишком хорошая кривая, без провалов, говорит о том, что тебя хотят поиметь с помощью торговли по методу мартингейла. Не знаешь что это - гугл в помощь.

Собственно, тут мы всё посмотрели, вроде бы всё нормально, едем дальше.

Под красным выделены условия инвестирования в ПАММ-счёт. То есть это размер вознаграждения, причитающегося управляющему за положительные сделки. Самый низкий процент - 22, и он будет таким при инвестициях от 10 000 долларов. Если инвестируешь по минималке, то и отдавать придётся больше. Как и в России - если ты олигарх, то можешь не платить налоги, а если простой мужик, то с тебя три шкуры снимут. Так вот, о чём это я?

Смотрим чуть ниже и видим строку “Исполнение заявок”

Эта тема называется ролловер. Вводить деньги можно когда угодно, они попадут на счёт управляющему в начале нового часа. А вот выводить деньги можно только в указанные ролловеры. На этом счёте он один и происходит в 21 час. Т.е., если ты решил забрать деньги, в такое же время (22:14 на скриншоте), то выведут тебе их только на следующий день в 21:00. Время и количество ролловеров настраивает управляющий. Вот пример с другого счёта:

Как видно, тут ролловеров сильно больше. Это будет немного удобнее при выводе денег. Да, ролловер, это не только зачисление/вывод денег со счёта, но ещё и подсчёт, кто там кому сколько должен.

Итак, предположим, что нас устраивает наш визави под номером 1 и мы двигаемся дальше. Жмакаем по вкладке “Инвестиции”.

Особо интересного тут нет, но можно увидеть, сколько было на пике денег проинвестировано, если любишь считать деньги в чужом кармане. Листаем ниже:

Тоже ничего особо интересного, просто открытая инфа о инвестициях, кто сколько денежек залил в счёт. Поехали дальше

А вот это уже намного интереснее. Если ты уже устал, лучше вернись к материалу позже, иначе есть риск не понять. Но это ещё не самая жесть. Это мы ещё до стоимости паёв не дошли.

Так вот, нам телевизор тут показывает, что “Установленное кредитное плечо” менялось управляющим с 1:500 до 1:100, а потом приподнял его до 1:200.

Размер плеча - дело выбора управляющего и на риски влияет весьма опосредованно. Ходят в инете слухи, что большое плечо это большие риски. Я бы сказал так - не вдаваться в подробности и нести полную ерунду - вот, что действительно рискованно.

Ты можешь взять плечо 1:10 и зайти на весь депозит и слить его к чертям в одной сделке, а можешь взять плечо 1:500 и зайти с риском в 0.5% и просто так никогда и не слить счёт. Поэтому, каким плечом работать - личное дело трейдера.

При анализе ПАММа важнее не размер выбранного плеча, а то, сколько он из этого использует. Посмотрите на гистограмму графика (это разноцветные такие полосочки внизу графика). Если используется почти всё из предоставленного - значит нагрузка на депозит приличная и риски возрастают. Бывает и наоборот. Тут трейдер выгребает примерно ¼ из предоставленного объёма, что не очень много.

Включаем свечной график и ищем длинные хвосты под свечками:

Хвостов нет, значит, управляющий не пересиживает убыточные сделки. Это хорошо, убытки регулируются и ограничиваются. Если будут тонкие полосочки вниз, значит, хозяин счёт пересиживает убытки (есть риск, что не хватит денег пересидеть), или пользуется мартингейлом (обречён на слив).

Спускаемся ниже по экрану и видим:

Ветка на форуме - рекомендуется её читать хотя бы одним глазом, ПЕРЕД инвестированием. Иногда управляющий общается с инвесторами и указывает, как и чем торгует. Там вы можете узнать о его стратегии, оценить риски и узнать, использует ли трейдер мартингейл. Правда, врать ему тоже никто не мешает.

***А сейчас будет немного больно в черепной коробке. Рекомендую употребить водки, иначе разобраться тяжело***

А теперь блок “Показатели”:

Эти две строчки говорят о том, сколько мог бы заработать управляющий (и потерять тоже) чисто гипотетически. Строится на основе результатов торговли. Имеют посредственный вес, но если относительный убыток сильно больше прибыли - это повод задуматься. Вообще, всё, что напрягает или пугает, нужно рассматривать более внимательно.

Далее:

Максимальная дневная прибыль/убыток - ну тут всё очевидно, ноу комментс.

Текущая просадка - насколько он находится в текущем убытке (не зафиксирован на депозите, т.е. может перейти в прибыль. А может и не перейти). При каждом ролловере обновляется.

Волатильность дневной доходности - это изменчивость. Т.е. у нашего счёта 3.87%, т.е. его штырит вверх и вниз в районе 4% в день. Если волатильность большая, то он и много зарабатывает, и много теряет. Так что смотри на свои цели и думай, нужен или нет тебе такой упр.

Фактор восстановления - отношение текущей доходности счёта к доходности, необходимой, чтобы покрыть максимальный исторический убыток. Должен быть выше 1. Например, счёт опускался на 30% максимум, и если его текущая доходность меньше этой цифры, то и ф.в. будет ниже 1. Ясно? У нашего управляющего 5.86, это хороший показатель. Рекорды я видел в районе 10 единиц. Выбирай по принципу чем больше, тем лучше.

Средняя геометрическая доходность - это доходность с учётом сложных процентов и капитализации. Чем больше, тем лучше, я думаю это понятно и ежу.

Геометрическое стандартное отклонение от средней доходности - скорее всего, имеется в виду стандартная тема из теории рынков: такой показатель говорит о степени разброса фактической доходности счёта от его средней доходности. Слишком сильный показатель говорит о несдержанности трейдера и его агрессивности. Ну ты понел - если разброс в 50%, это уже зашквар.

Нисходящий риск - вероятность получения годовой доходности меньше 10%. Тут он на отметке 4.48%. Не очень много, от слова совсем.

Прибыль/волатильность - сумма всех прибылей и убытков за день в %, поделённая на количество проторгованных дней. Не шибко важный показатель. Можно забить.

Средний дневной убыток/ср. дн. прибыль - комментировать нечего, кроме того, что ср. прибыль должна быть больше ср. убытка. Тогда, в долгосроке, упр будет в выигрыше всегда. И ты вместе с ним.

Коэффициент Кальмара - назван не в честь чувака с такой фамилией, и не в честь водоплавающей животинки. Его придумал Терри Янг и опубликовал в журнале Futures в 1991 году. Calmar обозначает - California Managed Account Ratio, Калифорнийский коэффициент управления счётом. Считается ежемесячно, начиная с 36 месяца ведения торгов на счёте. Берётся максимальная доходность и делится на макс. просадку. Например, управляющий заработал 30%, а получил просадку 15. Получаем коэффициент 2. Цифра ниже 3 означает полную неэффективность стратегии. В общем-то, не самый лучший коэффициент для анализа, но лучше, чем Стерлинг и Шарп.

Коэффициент Шарпа - для ПАММ-счетов рассчитывается, как доходность за период, поделённая на волатильность. Чем больше баллов, тем меньше риска. Не даёт возможности увидеть разницу между чередующимися и последовательными убытками, что как бэ намекает. И если будет сильный вброс доходности в показатели (например, в какой-то месяц управляющий напился и случайно заработал много денег), то коэфф. будет очень оптимистично выглядеть. Словом, тоже не самая точная тема.

Коэффициент Сортино - рассчитывается так же, как коэфф. Шарпа, только используется отрицательное отклонение, вместо обычного. Так называемая “волатильность вниз”. Позволяет тебе оценить доходность и риск. Вся соль в том, как он считается.

Дело в том, что при расчётах указывается целевая доходность (бенчмарк), а, когда ты торгуешь на ПАММ-счёте, то никаких целевых доходностей ты не указываешь. Ты просто торгуешь, как обычно и всё. А без целевой доходности не будет знаменателя в формуле (TDD, для сильно умных), а значит, что в ПАММах считать Сортино то же самое, что делить на 0 - смысла нет. Поэтому на ПАММ-счетах просто взяли и посчитали отношение средней доходности к средней волатильности вниз. По мне, это уже не совсем Сортино как бы, но очень похоже. Как собака на своего хозяина.

Коэффициент Швагера - отношение средней прибыли к средней просадке (тебе не кажется, что ты это читаешь уже третий раз?). Слишком низкий результат показывает, что просадки превышают доходность, а значит это злобный мартингейл. Или просто олень.

Что тебе сказать, мою юный друг. Все эти коэффициенты (самым здравым мне кажется тут Швагер), в совокупности, дают возможность оценить портфель или ПАММ-счёт. Для этого было бы круто сравнивать эти коэффициенты в динамике для одного счёта. Вот ты бы брал, и записывал эти коэффициенты в течении года, как они менялись ежемесячно, а потом вынес бы вердикт - стоит ли инвестировать в этот счёт. Но ты же не Александр Элдер, который ежедневно вёл торговый дневник в течении 40 лет. Пока ты будешь всё это считать, помрёшь с голоду.

Поэтому это всё чуть более полезно, чем прикидывание очков к носу. Всё просто - если цифры слишком большие или слишком маленькие - значит риски больше/меньше и всё. И не насилуй себе мозги, потому что управляющий в любой момент может взять и заработать до ххх и больше, или столько же потерять. Потому что он не институциональный управляющий, он и сам не шарит в этих коэффициентах, разбросах доходностей и прочей головной боли. Но нельзя их за это винить. Они тоже просто хотят денег, как и ты, и делают это, как умеют.

Твоя ответственность - хорошенько всё оценить, вовремя зайти и, самое важное, вовремя выйти. Не надо всё валить на управляющего, если сам ленивое г...о. Ну, а что нет? “как-то всё сложно”, “блин, нельзя попроще?”, “блин, опять что-то надо считать и записывать, а я ведь уже не в институте!”. Лень постоянно ставит тебя раком и ты проигрываешь деньги, отношения и, может быть, даже жизнь.

Пока твои мозги в напряге давай разберём ещё один момент, потому что дальше будет сильно проще. А именно, представим, что ты уже залил денег на счёт и смотришь статистику своего управляющего, и тут ты нарвался на непонятное слово пай.

Пай происходит от турецкого (в других источниках - татарского) и означает - долю, часть, как это ни банально.

Когда ты инвестируешь бабки в ПАММ-счёт, тебе дают какое-то количество паёв. Например, текущая цена пая 200$, ты закинул на счёт 1000$. Сколько у тебя будет паёв? Молодец, ровно 5. Просто? Конечно, едем дальше.

Прошла неделька и цена пая выросла до 300$. Сколько у тебя будет бабосиков на счёте? Ай да ты мой хороший, уже сам перемножил 300$ на 5 паёв и получил - 1500$.

А на кой считать эти паи, спросишь ты меня? Ведь всё же очевидно - вон написана доходность на скриншоте выше! А вот фигушки, мой сладкий, всё не так просто. Козьма Прутков что говорил? Зри в корень!

На графике нарисована доходность в 12,50, правильно? Но я-то вывел из этого счёта 20$, когда тот был в плюсе. Должна быть 20$?

Да, вроде бы, я бы и сам так подумал. Но это просто итог цены пая, умноженной на количество твоих паёв. Усёк?

Нет, конечно, я так и знал. Короче, разница между ценой пая и количеством паёв на дату начала инвестиций и сегодняшний день. В расчёте учитывается и количество введённых/выведенных денег (а значит, изменилось и твоё количество паёв).

Сложно? Конечно сложно, я сам без техподдержки не разобрался в своё время. Это тебе не гравитационный манёвр рассчитывать, тут думать надо.

Смотри, вот тут видно, что изменилось количество паёв, когда я выводил деньги из этого ПАММа. Вот картинка на начало периода, там 0,18 пая:

А чуть позже я вывел часть денег с этого счёта и у меня стало 0.15 пая:

Так вот, слушай. Когда ты выводишь деньги, а значит уменьшаешь количество паёв, то ты сокращаешь свою доходность (заодно и убыточность). И когда твой упр взлетит вверх по доходности, то ты получишь меньше, чем если бы не выводил деньги.

Ну или когда всё пошло по одному месту, то ты теряешь с меньшей скоростью. Это чем-то похоже на лот при торговле. Зашёл большим лотом - быстро получаешь и быстро теряешь. Зашёл маленьким - всё происходит в меньших масштабах.

Ты скажешь мне - бро, так ведь это ежу понятно! Я такой закинул в счёт 500$ и заработаю больше, чем если бы закинул 100$!

А вот и фиг тебе на воротник. Ты прав, но только на 50%. Это верно, да - когда ты такой красивый зашёл в ПАММ с 500$, ты да, ты будешь нормально поднимать (опять же, всё условно, инвесторов, которые закидывают по 4000$ в 10 счетов сразу, просьба угомониться и не мешать нам хлебать щи лаптем по очереди).

Для чего все эти паи нужны. Приведу пример простейший, как твоя жизнь. Предположим ты и твой двойник в параллельной реальности одновременно закинули денежки в счёт. Счёт слегка просел, процентов эдак на 50. Ты навалил в штаны и, как обычно, забрал часть уцелевших денег, оставив крошки управляющему (чтобы, сцук, отработал всё!).

Твой двойник в параллельной реальности решил переждать и не стал забирать денюжку. А теперь вспоминаем, что ты читал парой абзацев выше. Да, паи. При выводе денег сокращаются паи (представь, что это множитель, рычаг). Так вот, твой двойник быстрее отыграется, чем ты, потому что у него паёв больше. Тчк.

Как тема? Зашла? Понял, зачем я тебе мозг выносил этими паями? То-то же, братюнь.

Едем дальше, в раздел “Декларация”

Тут нам важны два столбика. Я думаю, что это всё понятно, но на всякий случай поясню - декларирует управляющий какие-то цифры. которые он сам ожидает. Например, максимальную просадку (временный минус) заявляется в районе 50%.

Переводим взгляд в левую колонку и видим, что по факту было только 25,20%, т.е. половина от заявленной. Там даже указана дата этой просадки, и мы можем оценить, насколько давно это было. Если просадка была сто лет назад - это даёт некую надежду, что счёт будет вести себя стабильно.

Дальше может быть описание торговой стратегии, но это не всегда бывает. Да, желательно читать. Если не шаришь в торговле, то ищи такие слова, как - мартингейл, стопы ставятся всегда, риск на сделку не более…%.

Допустим, ты таки выбрал счёт и проинвестировал в него. В общем, тут уже всё разобрано, всё самое сложное позади. Когда ты инвестировал, тебя перекидывает в личный кабинет и там ты видишь своего управляющего.

И как мы на рынке заботимся о своих рисках (ты ведь делаешь так?), так и инвестору нужно выполнять тоже самое, если не хочешь остаться без денег.

Можно установить уведомление об изменении доходности. И у Альпов это можно сделать как вверх, так и вниз. Т.е. когда счёт заработал/потерял, то тебе придёт емейл или смс-ка с соответствующей информацией.

Чтобы это сделать, проходим в счёт и нажимаем кнопку Детали

Ну, а там идём вниз и видим настройку уведомлений:

Что делать дальше? Дальше проще - следи за упром, выводи вовремя прибыль или деньги полностью. Не устраивай цирк, когда упр чутка ушёл в минус, но и не перекладывай всю ответственность на них. Это не по-взрослому, в конце-концов. Дальше будет набираться твой уникальный опыт, состоящий из прибыли и убытков.

На этом можно закончить инструкцию для инвестора. Дальше у нас инфа для управляющих.

Инструкция для управляющего

Создаём ПАММ-счёт

Для начала нужно создать отдельный счёт и пройти специальную верификацию. У всех брокеров регистрация наверное выглядит по-разному, но у тех, через кого я торгую - надо заполнить и отсканить специальное заявление, а потом авторизоваться в скайпе, показывая в камеру паспорт возле своего лица. После одобрения ты готов принимать денюжки на свой счёт, но с этим пока погоди.

Выбирай валюту счёта внимательно, потому что если поставишь рубли, то инвесторы смогут кидать только рублями, а многие из них любят работать зелёными. Им надо будет производить конвертацию, а она у брокера, сам понимаешь, чуть выше, чем в ЦБ. И многих инвесторов это отпугивает.

Мой совет - начни с USD - (таких упров большинство в рейтинге) и так ты сможешь быстрее набрать себе инвесторов. А позже создать рублёвую копию своего счёта.

***

Будь внимателен, потому что есть такое понятие как Капитал управляющего. Это те деньги, которые нельзя снять. Сделано для обеспечения баланса интересов - чтобы ты не начал торговать на чужих деньгах, сняв свои.

Ты можешь задать, а потом и увеличить размер капитала, но не уменьшить. Смотри, не промахнись, а то потом придётся ликвидровать счёт, чтобы снять все деньги. И не говори, что тебя не предупреждали.

Но всё, что выше капитала управляющего - можно снимать. Например, ты указал капитал в размере 1000 долларов. наторговал до 5000, вот 4000 излишков - можно снимать. При снятии денег на графике “Доходность” ничего не изменится.

***

Итак, нам надо указать название счёта, подписать его описание. Допустим, ты с этим справился сам. Теперь надо заполнить оферту.

Заполняем оферту

Вкладка Партнёры

Обычная партнёрская программа - ты можешь привлекать партнёров, которые будут тебе затаскивать народ на счёт, а ты им платить часть из вознаграждения.

Заявки и планировщик

Это настройка порога приёма заявок на ввод и вывод денег. Как видно из скрина, тут есть немножко их, ты можешь сделать больше-меньше, но не менее одной в сутки. Делай их, исходя из своей торговли. Когда ты торгуешь внутри дня на мелких ТФ, то удобней будет сделать много ролловеров, чтобы тебе сразу определяться с объёмом сделки.

Если трейдеришь на больших графиках, то частые ролловеры повлекут за собой частое снятие денег - а ты держишь сделки по 3-7 дней, для тебя это неудобно. Внезапно может сократиться объём на депо, а у тебя уже загадан объём и размер просадки, придётся рубить постоянно объёмы - напряг. Но опять же, пока сам не столкнёшься бесполезно что-то рассказывать подробно. Тут каждый под себя делает.

Дальше идёт отчёт, там ничего интересного. Декларацию я уже описывал, тут всё ясно - пишешь свои значения примерные, с запасом и в путь. Если даже нарушишь, то это не будет катастрофой - многие упры из рейтинга нарушают декларацию.

Потом заполняют новую и работают дальше - никто ничего не читает и не смотрит, за редким исключением. Есть одна деталь - если счёту 8 лет, а декларация соблюдается 3 месяца, то либо он её только что заполнил, либо нарушил и сделал новую.

Почему есть прирост в деньгах, но дохность всё равно отрицательная?

Всё проще, чем ты думаешь. Допустим, у тебя было на счёте 1000USD. Потом ты просохатил до 500USD депозит, потери составили 50%.

Теперь тебе надо заработать 500USD, чтобы выйти в нулевую доходность. И ты решил такой закинуть денег, чтобы побыстрее отработать всё. Докидываешь 300USD, итого стало 800. Ну и наторговал до 1000. А доходность всё ещё отрицательная. Почему?

Потому что тебе надо было наторговать 500 баксов, а ты после закидывания денег наторговал всего лишь 200, да ещё и увеличил сумму до 800. Теперь тебе надо наторговать ещё 600 USD, чтобы выйти в ноль. Вот такая у них там математика. Т.е. учитываются только результаты торговых операций, а не ввод-снятие.

Ликвидация ПАММ-счёта

Счёт может быть ликвидирован тобой либо компанией (например, заподозрили в мошенничестве). Чтобы это сделать, нужно закрыть все позиции. Остатки денег вернутся тебе и инвесторам на лицевые счета.

На этом пока заканчиваю, материал и так вышел большим. Спасибо за внимание, жми огонёк))