Письмо ФНС от 10.07.2018 № ЕД-4-15/13247 со скромным названием «О профилактике нарушений налогового законодательства» по праву претендует на роль самого революционного документа ФНС 2018 года.

Казалось бы – очередная «методичка», подробно объясняющая нижестоящим налоговым органам, какие мероприятия налогового контроля следует проводить относительно налогоплательщиков, которые имеют признаки возможной непричастности к ведению финансово-хозяйственной деятельности, иными словами, относительно фирм, имеющих признаки однодневок.

Кого могут проверить?

Вначале приводится перечень этих признаков, наличие которых у юрлица или ИП может означать, что в их деятельности есть налоговые риски. Критерии следующие:

- представление уточненных деклараций с некорректным порядковым номером корректировки;

- руководители юрлица, ИП уклоняются от явки на проведение допросов (более 2-х раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- руководители юрлица, ИП не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли "нулевую" отчетность;

- суммы доходов, отражаемые в декларациях, приближены к сумме расходов, удельный вес вычетов по НДС составляет более 98%;

- организации не находятся по адресу регистрации;

- договоры аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации, незадолго до представления отчетности;

- отсутствуют расчетные счета в течение трех месяцев с даты создания (регистрации) организации;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит "транзитный" характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено "обналичивание" денежных средств, не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ и другое.

Как могут проверить?

Наличие у организации перечисленных факторов риска должно насторожить проверяющий орган. Поэтому в целях исключения нарушений отделу камеральных проверок до наступления сроков представления деклараций необходимо провести следующие мероприятия налогового контроля:

- допрос руководителя с целью выявления - является ли он подлинным руководителем, а не номинальным, допрос учредителей или иных лиц;

- осмотр помещений;

- истребование документов у банков, удостоверяющих центров с целью выявления полномочий лиц при заключении договора банковского счета, при получении сертификатов ключей проверки электронных подписей;

- проведение экспертизы с точки зрения проверки достоверности подписей руководителя, ИП, иных лиц.

Новая функция ФНС - аннулирование

Оставим в стороне приведенный перечень признаков, которые применяются для создания выборки подозрительных фирм. Отметим лишь, что соответствие организации одному или нескольким перечисленным критериям не означает, что она автоматически является нарушителем налогового законодательства. Оставим в стороне и тот факт, что мероприятия налогового контроля будут проводиться вне рамок камеральной или выездной проверок. Перейдем к главной идее письма.

Если после проведения мероприятий налогового контроля, например, после проведения допроса, выяснится, что руководитель номинальный, то после получения деклараций от такой компании, территориальный орган может начать процедуру их аннулирования. В письме приводится подробная инструкция, как это следует сделать.

Между тем, нормы налогового законодательства не наделяют налоговые органы правом аннулировать декларации. Понятно, что однодневки - зло, но в погоне за выявлением недобросовестных налогоплательщиков, используя инструменты проверки, не предусмотренные Налоговым кодексом, налоговый орган сам становится недобросовестным контролером.

Основания для отказа в приеме декларации

Можно понять, что испытывает налоговый орган, который обязан принять декларацию от фирмы, даже при наличии информации, что перед ним однодневка. Ни нормы ст.80 НК РФ, ни п.28 Административного регламента (утв. Приказом Минфина от 02.07.2012 N 99н), в котором перечислены основания для отказа в приеме деклараций, а это:

1) отсутствие документов, удостоверяющих личность физического лица, в случае представления налоговой декларации (расчета) непосредственно этим лицом;

2) отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя;

3) представление декларации (расчета) не по установленной форме;

4) отсутствие в декларации (расчете), представленной на бумажном носителе, подписи, печати организации;

5) отсутствие усиленной квалифицированной электронной подписи или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя) организации-заявителя (физического лица - заявителя или его представителя) в декларации (расчете) в случае ее представления в электронной форме по телекоммуникационным каналам связи (ТКС);

6) представление декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой декларации (расчета);

не содержат такой причины для отказа, как представление декларации недобросовестным налогоплательщиком, например, декларация подписана номинальным директором. Нормы налогового законодательства не дают права налоговому органу на этапе приема деклараций оценивать достоверность подписи лица на налоговой декларации или устанавливать реальность исполнения обязанностей руководителя.

Но что мешает при наличии признаков, негативно характеризующих организацию или ИП, применить методы, прямо предусмотренные нормами Налогового кодекса: принять декларацию, в рамках камеральной проверки провести мероприятия налогового контроля, отразить факт недействительности декларации по причине подписания неуполномоченным лицом в акте проверки, на основании которого будет принято соответствующее решение налогового органа. Если данный алгоритм неэффективен, что ж, механизм аннулирования следует провести через законопроект, закрепив в Налоговом кодексе новую функцию налогового органа. Но самостоятельно объявить себя «обнулятором», «вменить» себе функции аннулирования деклараций! В терминах ст.54.1 НК РФ аннулирование деклараций - это нарушение пределов осуществления прав со стороны налогового органа.

Предупрежден, значит вооружен

Согласно письму, процедура аннулирования будет следующая. Заметим, аннулирование не должно затронуть декларации по спецрежимам, НДФЛ. Приложение к письму от 10.07.2018 № ЕД-4-15/13247 так и называется «Инструкция по отзыву (аннулированию) деклараций по НДС, налогу на прибыль организаций». При этом аннулироваться может только годовая декларация по налогу на прибыль. Кроме того, в письме прямо оговорено, что декларации, по которым срок камеральной проверки прошел, аннулированию не подлежат, т.е., к примеру, декларация по НДС за 1 квартал 2018 года не может быть отозвана.

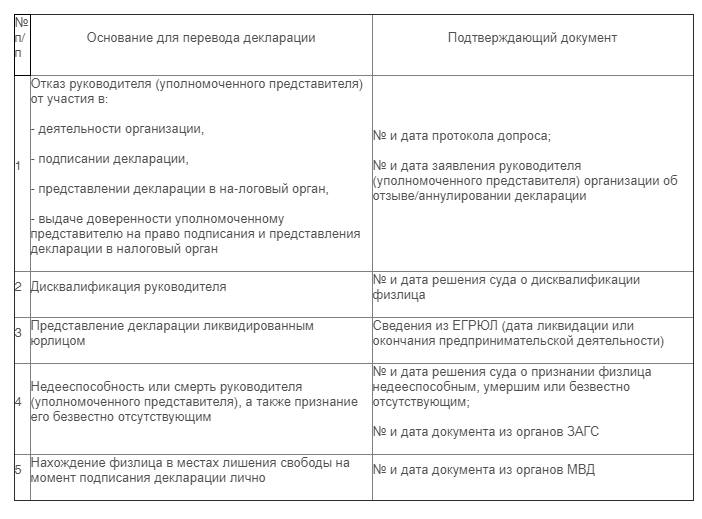

Декларация будет считаться аннулированной, когда в программном комплексе налогового органа она попадет в Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке. Механизм перевода в этот реестр запускается, когда ИФНС получит от вышестоящего налогового органа официальное разрешение в виде докладной записки. Перечень условий для перевода деклараций в статус аннулированных является закрытым. Их всего пять, и они должны быть подтверждены соответствующими документами:

Как видно, основания действительно веские.

После ввода всех реквизитов формируется печатная форма «Уведомление о признании налоговой декларации недействительной» (уведомление будет отправлено территориальным налоговым органом в адрес налогоплательщика не позднее 5 рабочих дней с момента аннулирования). Декларация переводится в Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке. При этом, обратите внимание, после проведения процедуры отзыва/ аннулирования возможность редактирования и удаления каких-либо данных будет недоступна, иными словами, программой не заложена возможность отмены аннулирования декларации.

Что же из этого следует …

Соответственно, объясняется в письме, в отношении данной декларации сторнируются начисления в карточке расчетов с бюджетом. Дата окончания камеральной проверки будет равна дате печатной формы Уведомления. Данная декларация считается непредставленной. Запускается процесс передачи сведений в АСК НДС-2. Аннулированная декларация по НДС будет отмечена в отчете «Дерево связей» (в письме приведен наглядный пример). С момента отправки Уведомления налоговый орган вправе приостановить операции по расчетным счетам налогоплательщика (пп.1 п.3 ст.76 НК РФ). Карточка налогоплательщика будет содержать информацию о дате и причине аннулирования декларации.

… следует жить

Идеи письма наглядно объясняют, так вот с чем сталкивались компании на практике, когда описывали следующую ситуацию: сдали декларацию по НДС, уплатили налог. А через пару месяцев начали поступать жалобы от контрагентов, что компания не сдала декларацию, и им присылают требования о разрывах. Делается запрос в налоговый орган и выясняется, что сами того не ведая, они сдали нулевую декларацию. При этом акт технической экспертизы, заказанный в ТКС, свидетельствует, что «нулевка» не подавалась. Теперь-то понятно, что в рамках борьбы с однодневками компаниям аннулировали декларацию, обнулив ее данные в карточке расчетов с бюджетом. Сейчас (если кого-то это утешит) информацию об аннулировании компания узнает первая с помощью уведомления, а не от контрагентов. Причем уведомлению будет предшествовать допрос.

Итак, если у организации есть признаки, перечисленные в письме, например, она создана в 2017 году, на протяжении нескольких отчетных периодов представляла "нулевую" отчетность или удельный вес вычетов по НДС у нее составляет более 98%, то следует быть готовым к тому, что с большой вероятностью руководителя вызовут в налоговую, чтобы удостовериться, что его руководство не является номинальным. Убедив проверяющих в своей реальности, согласно письму (закрытый перечень из пяти причин для признания декларации аннулированной), никаких негативных последствий возникнуть не должно. С целью исключения ситуаций, когда показания директора инспектор может посчитать «поверхностными», рекомендует брать с собой копию протокола допроса, что будет возможно с 03.09.18 благодаря Федеральному закону от 03.08.18 № 302-ФЗ, внесшему дополнение в ст.90 НК РФ.

Если же, несмотря на свою реальность, декларацию компании аннулировали, к примеру, из-за технической ошибки, стоит попробовать сдать «уточненки» без изменения данных или идти в суд с заявлением о незаконности действий налогового органа по аннулированию деклараций.

Игнатьева Альбина,

старший налоговый консультант компании «Аудэкс»