На фоне падения фондовых индексов развитых стран, а также продолжающейся коррекции на рынке нефти индекс ММВБ продолжил снижение и достиг уровня 2 300. «Модельный портфель» также снизился, прирост сократился до 34.6% с 38.5% неделей ранее.

В прошлом обзоре мы указывали на то, что замедление темпов роста мировой экономики негативно скажется на спросе на продукцию российских экспортеров. Наши опасения подтвердили руководители крупнейших российских металлургических компаний. На прошлой неделе компания Атон провела «День Инвестора стального сектора», в котором участвовали руководители таких компаний, как Северсталь, ТМК, ММК, ЕВРАЗ. Представители компаний подтвердили, что цикл роста в секторе достиг своего максимума. Ожидается резкое сокращение спроса со стороны крупнейшего потребителя металлов Китая из-за торговой войны с США, что спровоцирует снижение показателей компаний металлургического сектора.

В связи с этим мы продолжаем придерживаться мнения о том, что в ближайшие 2 года акции экспортеров будут «хуже рынка». Акции компаний, ориентированных на внутренний спрос (банки, ритейл, строители, телекомы), будут наверстывать отставание от рынка.

На данный момент портфель состоит всего из трех эмитентов. Один экспортер – Мечел, один представитель финансового сектора – ВТБ и один ритейлер - Магнит. Также имеются свободные денежные средства, которые высвободились после продажи Алросы и Распадской. Как уже сообщалось ранее, свободные деньги мы планируем инвестировать в акции ЛСР, Ростелеком и Аэрофлот. Акции ЛСР и Аэрофлота еще не достигли целей, где мы их готовы покупать. Более того, ЛСР и Аэрофлот — это долгоиграющие идеи, от которых мы планируем получить около 50% в течении 1-2 лет.

В краткосрочном плане мы видим неплохую возможность заработать на отскоке в акциях ВТБ и Магнита.

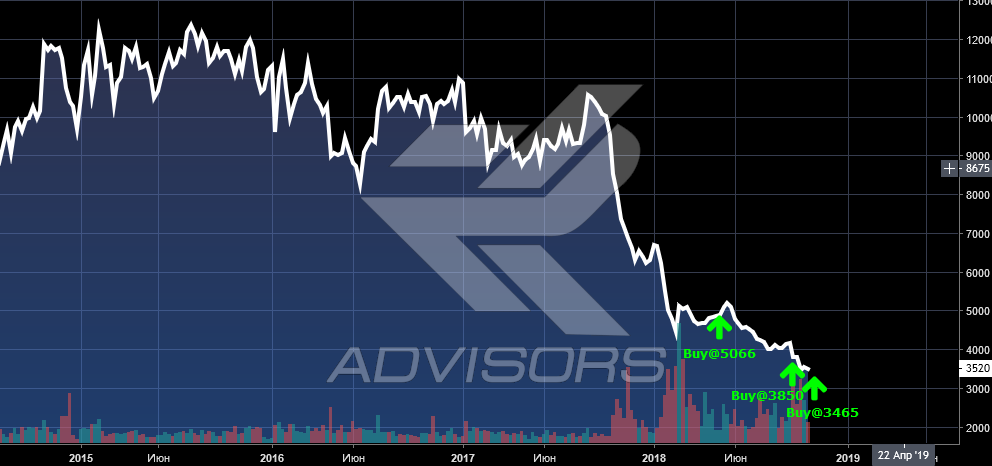

Магнит опубликовал отчет за 3й квартал 2018 года. Как и обещала на «Дне Инвестора» глава Магнита Наумова, первые позитивные сигналы появятся уже в октябре. Впервые за 8 кварталов Магнит показал рост чистой прибыли год к году. Это явное изменение тенденции, которое дает сигнал о завершении цикла снижения финансовых показателей.

Принимая во внимание риски, было принято решение докупить еще 50 акций Магнита по цене 3495. Таким образом, доля Магнита в портфеле выросла до 32.4%, а средняя цена покупки опустилась до 4 194 рублей

Акции ВТБ продолжают снижаться в рамках нисходящего тренда, который берет свое начало с декабря 2016 года. На данный момент котировки опустились ниже 4 копеек. Ниже 4 копеек акции опускались всего 2 раза – в 2008 и 2014 году. При этом капитал банка в 2008 году составлял 400 млрд. рублей, а в 2014 году не превышал 1 трлн. рублей. Чистая прибыль банка в 2008 и 2014 годах снижалась. Сейчас же мы наблюдаем обратную картину – капитал банка растет и превышает 1.4 трлн. рублей. Чистая прибыль также растет и уже достигла рекордных значений, а по итогам 2018 года может достичь рекордных за всю историю банка 200 млрд. рублей.

Мы считаем, что текущие низкие цены не оправдывают фундаментальные показатели и цена очень быстро вернется выше 4 копеек. В связи с этим было принято решение докупить еще 5 000 000 акций по цене 0.0362 р. Таким образом, доля ВТБ в портфеле выросла до 32.3%, а средняя цена покупки опустилась до 0.0428 р.