Здравствуйте дорогие читатели, сегодня я просто открыл для себя "Америку", решив посчитать, какие реально проценты по ипотеки в год и сумма переплаты по кредиту.

Я был приятно шокирован и удивлен! Давайте я поделюсь своим "маленьким открытием".

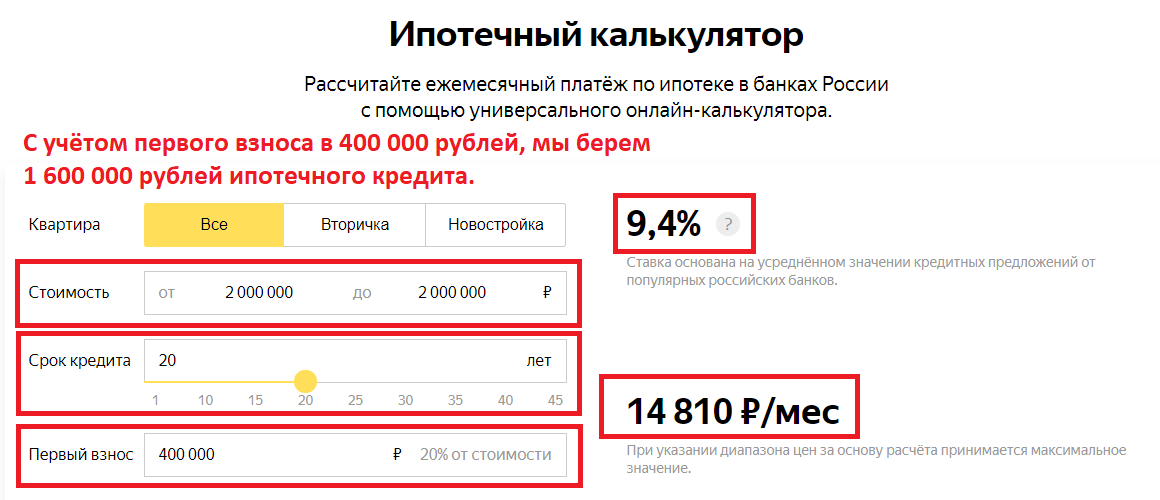

Как большинство считает сумму ипотеки?

Я зашел на калькулятор расчёта ипотеки, при займе 2 000 000 рублей под 9,4% годовых на 20 лет с первичным взносом в 20% (400 000 рублей) и решил посмотреть какая сумма получится через него.

Мы видим, что при взятии такой суммы на период в 20 лет, мои платежи в месяц составят 14 810 рублей. Вроде бы все понятно.

Да вот только тут всё гораздо сложнее, чем кажется на первый взгляд.

Если посчитать самому, то мы получим совершенно другие цифры на выходе, а именно:

9,4% ставка * 20 лет = 188% переплата по кредиту.

То есть, только сумма переплаты по кредиту за 20 лет при ставке 9,4% составит:

188% * 1 600 000 рублей = 3 008 000 рублей.

А если учесть еще само "тело кредита", то в совокупности мы должны выплатить:

3 008 000 + 1 600 000 = 4 608 000 рублей.

А это: 4 608 000 / 20 лет / 12 месяцев = 19 200 рублей в месяц.

Проверить корректность расчёта мы можем так:

9,4% * 1 600 000 рублей (тело кредита) = 150 400 рублей - переплата по процентам в год.

150 400 * 20 лет = 3 008 000 рублей - проценты по кредиту.

3 008 000 + 1 600 000 = 4 608 000 рублей - вся сумма долга (тело + проценты).

Но при ежемесячном платеже в 14 810 рублей, мы получаем сумму за 20 лет:

14 810 рублей (ежемесячная выплата) * 20 лет * 12 месяцев = 3 554 400 рублей - вся сумма к выплате (тело + проценты).

3 554 400 - 1 600 000 = 1 954 400 рублей - переплата за ипотеку.

А это уже совершенно другие суммы, относительно предыдущего расчёта, не так ли?

А секрет скрывается в формуле расчёте аннуитетной ипотеки.

На самом деле, считается она так:

Немного поработав с таблицей, я смог подсчитать стоимость ипотеки с учётом данной формулы, и получил данные, схожие с калькулятором.

А это уже значит, что реальный годовой процент по ипотеки, при ставки от банка в 9,4% и аннуитетном способе выплаты жилищного кредита на 20 лет, мы получили 6,1% в год.

Давайте сравним это с данными из калькулятора:

Все сходится с формулой и таблицей, с небольшой долей погрешности.

А давайте изменим процент по кредиту до 12% годовых, что покажет таблица и калькулятор?

Данные из этого калькулятора показывают ежемесячный платеж в 17 617 рублей, а переплата (только %) 2 628 171 рубль. Что покажет таблица?

Тоже самое. А реальный годовой процент составил 8,2%, а не 12% как реально заявлено банком.

Почему реально ипотека стоит дешевле, чем заявлено банком изначально?

А тут секрет кроется в экономическом смысле аннутитеного платежа.

Суть такого платежа заключается в том, что вы в самом начале, вы выплачиваете в большей степени от этой суммы кредитную часть.

С каждым годом, соотношение между кредитной частью платежа и погашением реальной стоимости ипотеки уменьшается.

А так как с каждым месяцем, сумма кредитных денег уменьшается относительно всего кредита, так же уменьшается и номинальная годовая ставка по данному кредиту.

Соотношение процентов к сумме платежа каждый месяц уменьшается, а объем выплаты основного долга (тела кредита) - увеличивается. Сумма ежемесячного платежа остается неизменной.

Именно по этой причине, ставка по кредиту при таком способе погашения будет ощутимо ниже. Вы платите большую часть процентов в начале периода займа, а в конце вы гасите практически только "тело кредита".

Из-за неоднородности кредитных денег в сумме выплат в период всего займа, получается уменьшение реальной ставки по ипотеки до более адекватного предела.

Вывод

Если честно, я даже не подозревал что всё так необычно при выплате кредита, и при аннуитетной ипотеки в 9,4% годовых от банка, реальная переплата составит всего лишь 6,1% в год.

Если вам была полезна моя статья и вы хотите быть в курсе моих анонсов и получать полезную информацию из первоисточника - подписывайтесь на канал.