Человека легко сделать несчастным. Достаточно дать попробовать вкус обеспеченной жизни, а потом забрать средства для поддержания этого высокого уровня жизни.

Если вы хотите зарабатывать больше, чем тратите, жить без долгов, расходовать свои деньги умеренно, а не в первый же день после получки, у вас есть цели, на которые вам нужны деньги, то пора освоить простые методы управления финансами.

Мы познакомим вас с наиболее популярными приемами управления личными финансами, а также расскажем о методе, которым пользуемся сами. Они работают независимо о того, кем вы являетесь, независимо от вашего дохода. Главное условие для достижения результата - регулярность действий.

Метод четырех конвертов

Очень простой метод, который поможет поддерживать порядок ваших финансов. В основе метода простые правила:

- С каждого дохода отложите 10% в накопления.

- Из получившейся суммы вычтите все обязательные расходы: еда, ЖКХ, связь, страховки и т.д., — все те затраты, которые вы в любом случае будете вынуждены в следующем месяце совершить.

- Оставшиеся деньги разделите на 4 части и разложите по четырем конвертам. Эти деньги на дополнительные расходы и развлечения.

Каждый конверт расcчитан на неделю. Важно: брать деньги из конверта на следующую неделю нельзя. Если деньги в конверте закончились, то ждем следующую неделю. Если же деньги наоборот остались, то похвалите себя и отложите их в накопления.

Пример

Раз в месяц Петр получает 50 000 рублей зарплату. Чтобы применить метод четырех конвертов ему нужно отложить 5 000 руб. в накопления, посчитать свои постоянные расходы в месяц, отнять их сумму из 45 000 — пусть они будут 25 000 руб — и разделить осатавшуюся сумму в 20 000 руб. на четыре конверта.

Обычно сумму по конвертам делят равномерно. Но мы рекомендуем просчитывать на будущее, сколько и в какое время месяца вам может потребоваться, и делить уже согласно этим потрребностям.

Метод 6 кувшинов

Подход "6 кувшинов" перекликается с методом четырех конвертов. Отличается он большей подробностью. Свои деньги вы распределяете на шесть частей:

- 55% в первый кувшин для денег на бытовые расходы.

- 10% во второй кувшин на крупные покупки и экстренные ситуации.

- 10% в третий под накопления.

- 10% в четвертый под деньги на развлечения.

- 10% на подарки.

- И 5% для денег на обучение.

Важно! Нельзя брать деньги из кувшина с деньгами на обучение, чтобы потратить их на развлечения. На каждый вид расходов — свой кувшин. И точка.

Также в этом методе очень спорное разделение суммы по кувшинам. На подарки и развлечения закладывается 20% суммы, а на обучение всего 5%. Это довольно мало. Поэтому мы рекомендуем на подарки и развлечения закладывать по 5%, а на обучение и накопления 15% и 10%. Спустить деньги на развлечения можно в любой момент, а так они вам еще послужат и принесут пользу.

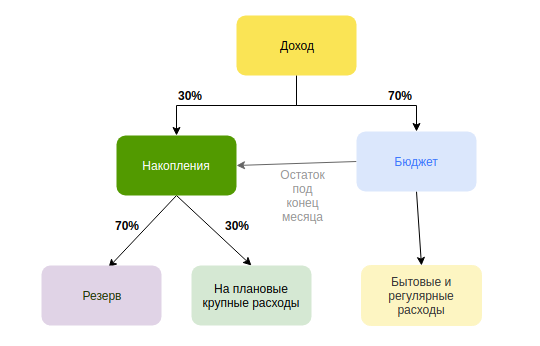

Наш метод

А теперь расскажем как делаем мы. Главный принцип, которому нужно следовать — отправляйте деньги в накопления до того, как потратите хотя бы рубль из пришедшей в ваши руки суммы. Так вы сохраните этот рубль и сможете его вложить и приумножить. Наш алгоритм очень прост:

- От всех приходящих денег сразу отщипывается 30% в накопления.

- Оставшиеся 70% распределяются с помощью бюджета на регулярные и ежедневные потребности: развлечения, ЖКХ, продукты питания, бытовая химия, налоги и т.д.

- Затем каждое поступление в накопления делится в соотношении 70 на 30. Только в этот раз 70% идут в резервный фонд, а 30% на большие плановые расходы: ремонт машины, поездка за границу, обучение и др.

Резервный фонд — это источник средств для ваших инвестиций, обязательно пополняйте его. Вы верите в государственные пенсионные накопления — хорошо, но резервный фонд создайте, не верите — тем более создайте и приставьте к нему внутреннего казначея, который будет лупить по рукам за одно только желание спустить деньги оттуда на очередную импульсивную покупку.

Источник: blog.fininspect.com

Не забудьте поставить лайк и подписаться! Это помогает блогу развиваться.