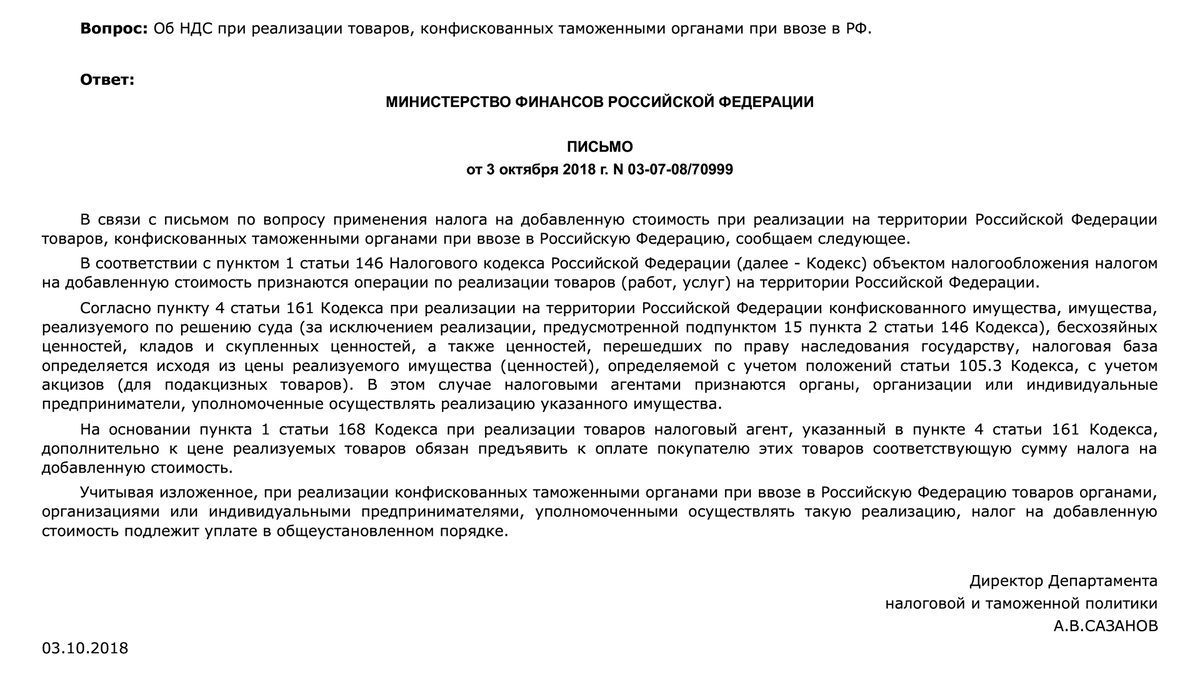

ПИСЬМО Министерства финансов РФ от 3 октября 2018 г. №03-07-08/70999 гласит, что при реализации в России конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей база по НДС определяется исходя из рыночной цены реализуемого имущества. Это определено статьей 161 НК РФ.

ПИСЬМО Министерства финансов РФ от 3 октября 2018 г. №03-07-08/70999 гласит, что при реализации в России конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей база по НДС определяется исходя из рыночной цены реализуемого имущества. Это определено статьей 161 НК РФ.