Поговорим о расходах, которые традиционно вызывают споры между компаниями и налоговиками. Это затраты на бесплатное питание офисных сотрудников, на чай и кофе для них же, на корпоративы. То есть все те расходы, которые делают работу более комфортной, но напрямую не связаны с управлением фирмой.

Работодатель на ОСН вправе уменьшить налоговые доходы на стоимость оборудования комнаты для приема пищи. Учесть без ограничений он может и затраты на содержание столовой, которая кормит только сотрудников компании.

Если же в столовую могут войти и посторонние, то для целей налогообложения она — объект обслуживающих производств и хозяйств. «Прибыльную» базу по ней нужно определять отдельно. То есть вы берете доходы столовой и вычитаете расходы на нее, включая амортизацию оборудования, оплату труда поваров, материальные затраты.

Если получился убыток, на «основную» базу по налогу на прибыль он не влияет. Нужно переносить его на будущее и уменьшать только прибыль столовой. Отсюда вывод: хронически убыточная столовая никогда не позволит сэкономить на налоге на прибыль.

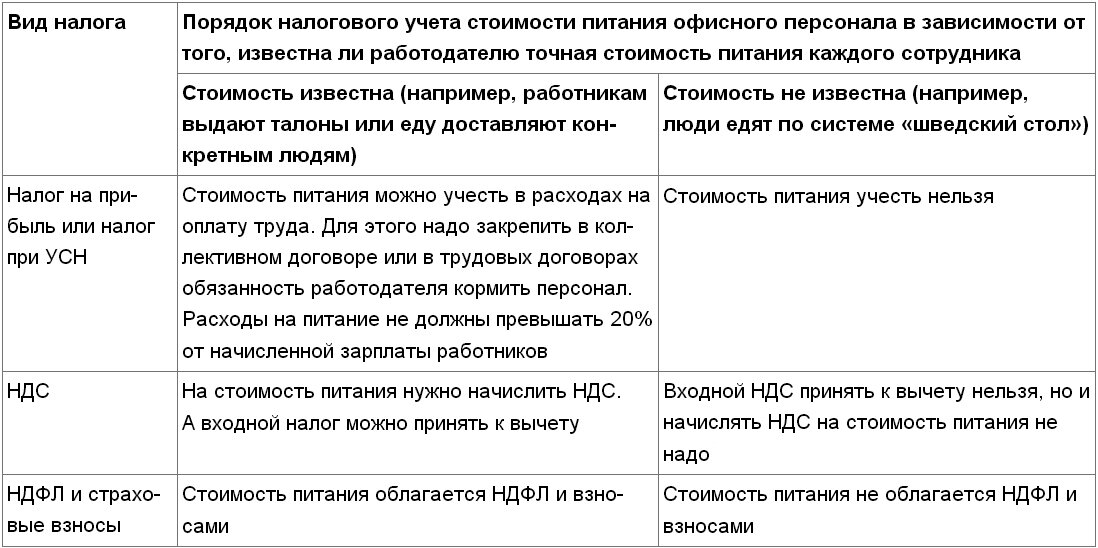

Если вы кормите работников бесплатно, налоговый учет расходов зависит от того, знаете ли вы точную стоимость питания каждого сотрудника.

Если работодатель компенсирует людям стоимость питания, которое обеспечивает сторонняя фирма, то эту сумму можно учесть в расходах на оплату труда. Но при условии, что такая обязанность работодателя есть в коллективном договоре или в трудовых договорах. На компенсацию нужно начислить взносы и удержать из нее НДФЛ.

В бухучете расходы на бесплатное питание работников отразите так.

Питьевая вода, чай и кофе

Работодатель должен обеспечивать персонал питьевой водой. Это, конечно, подразумевает и возможность включить в расходы стоимость воды для кулеров. Но, увы, это доступно только фирмам на ОСН. Для упрощенцев нет подходящего пункта в перечне налоговых расходов.

Так как посчитать количество стаканов, выпитых каждым сотрудником, нереально, то невозможно и персонифицировать доход для НДФЛ и взносов. А значит, исчислять их не нужно. Другое обоснование — работодатель обеспечивает персонал водой по требованию ТК и материальной выгоды у сотрудников нет.

Расходы на чай, кофе, сахар, печенье и прочие подобные товары учесть в целях налогообложения не получится. Минфин считает, что работодатель как бы дарит все это сотрудникам. А стоимость подарков никогда не уменьшает налоговые доходы.

Поскольку конкретного получателя продуктов установить нельзя, то нельзя и считать их реализованными для целей НДС. Поэтому, пишут чиновники, не нужно начислять налог на стоимость выпитого и съеденного. Но и входной НДС по продуктам работодатель к вычету не принимает.

Наконец, невозможность определить, кто сколько чая и кофе выпил или печенья съел, освобождает работодателя от необходимости облагать стоимость продуктов НДФЛ и взносами.