Недавно ко мне обратились за помощью с довольно плачевной ситуацией. Моя клиентка, натолкнувшая меня на мысль написать статью о разоблачении МФО, пришла ко мне уже с 22-мя (!!!) открытыми микрозаймами. Вся зарплата уходила на их погашение, а кредит в нормальном банке ей уже не давали.

Сразу хочу обратить внимание на самое неприятное в микрофинансах - процентную ставку. Реклама обещает дать вам "срочные деньги до зарплаты" по ставке всего 2-3 % в день.

Немного математики: 2 % х 365(дней в году) = 730 % годовых в лучшем случае. Против каких-нибудь 12-20 % годовых в банке. На деле, когда вам уже одобрят кредит, ставка окажется 4-6 % в день.

К примеру, вам повезло и одобрили каких-нибудь 10 000 руб. под 2 % всего на месяц , тогда: 10 000 руб х 2 % х 30 дней = 6 000 руб. проценты в месяц

6 000 + 10 000 = 16 000 руб. вы должны будете отдать организации через месяц. Зачастую даже при досрочном погашении организация обязует вас выплатить проценты за весь срок. Как часто у вас появляются лишние 6 тыс. рублей?

Работая "в рамках закона" микрофинансовые организации обожают уловки, которые приводят невнимательных людей к серьезным неприятностям. Они делают упор на то, что получить займ просто, но о "деталях" рассказать забывают. Например, какие штрафы применяются к должникам и в каком случае. По какому графику нужно оплачивать, чтобы точно не было просрочек по платежам, а так же условия досрочного погашения кредита.

Все дело в том, что штрафы и санкции МФО не сильно уступают по своим размерам процентной ставке. Чем больше денег с вас "сдерут", тем лучше и всего 10 000 руб. займа превращаются через месяц в 20 000 руб. долга и более. Из этого следует, что портить вам кредитную историю и вешать на вас штрафы - им выгодно. Вся информация об открытых у вас микрозаймах и просрочках отражается в вашей кредитной истории, отрезав путь к банкам и вынуждая вновь и вновь обращаться к МФО за "помощью".

Я работаю со многими банками и знаю, что существует только 2-3 банка, которые готовы "со скрипом" выдать клиенту кредит с открытыми микрозаймами. И только при идеальной кредитной истории. Остальные - только если клиент закроет все займы. Любая просрочка даже на 1 день в МФО, если информацию передали в бюро кредитных историй, делает вас клиентом "черного списка" и надолго закрывает вам путь в банки. Далее вы можете взять только мфо, залезая все в большее и большее болото (что, к сожалению, произошло с моей клиенткой, которую я с неимоверным трудом сейчас пытаюсь вытащить из плачевной истории).

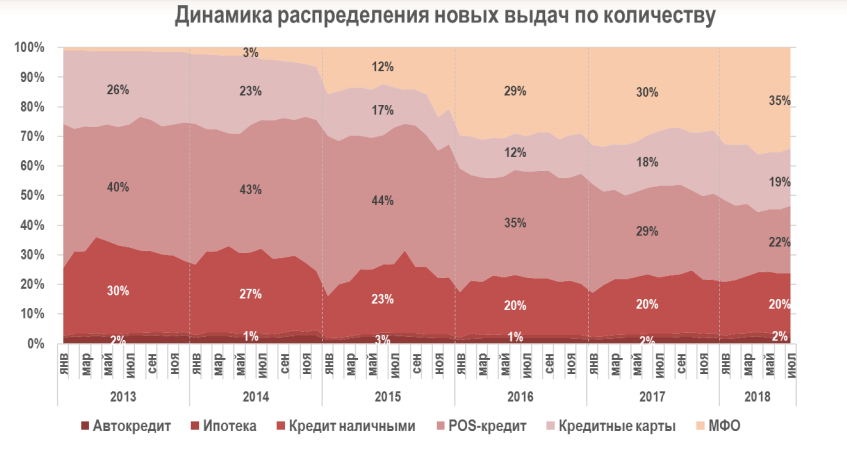

Так же хочу показать вам немного статистики из бюро кредитных историй: