Ответ: Организация вправе принять решение по учету стеллажа по коду 330.31.01.1 "Мебель для офисов и предприятий торговли". Однако для стеллажей специального назначения можно использовать иные коды.

Обоснование: Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 N 1) (далее - Классификация), осуществляется по кодам Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008) (утв. Приказом Росстандарта от 12.12.2014 N 2018-ст). Классификация используется для определения срока полезного использования амортизируемого имущества.

С 01.01.2017 данная Классификация в обязательном порядке применяется для целей налогового учета (п. 1 ст. 258 Налогового кодекса РФ, п. 1 названного Постановления Правительства РФ N 1).

Для целей бухгалтерского учета определение срока полезного использования объекта основных средств производится исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды) (п. 20 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее - ПБУ 6/01)).

Однако организация вправе применять Классификацию для целей бухгалтерского учета, поскольку это не запрещено законодательством РФ. Порядок использования указанной Классификации для целей бухгалтерского учета необходимо закрепить в учетной политике организации.

Указанный порядок целесообразно применять для целей минимизации расхождения налогового и бухгалтерского учета по ОС первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ, п. 5 ПБУ 6/01).

Однако если организация укажет в учетной политике, что при определении для целей бухгалтерского учета срока полезного использования объектов ОС используется Классификация, то она обязана будет ее применять и по объектам стоимостью 100 000 руб. и менее, которые по налоговому учету не будут признаваться амортизируемым имуществом.

При этом по бухгалтерскому учету лимит стоимости для признания объекта основным средством не может быть более 40 000 руб. Размер установленного лимита организация также указывает в учетной политике (п. 5 ПБУ 6/01).

Таким образом, если организация в учетной политике указала, что использует Классификацию для целей бухгалтерского учета и стоимость стеллажа превышает установленный лимит, то ей необходимо определить код ОКОФ для стеллажа и его амортизационную группу.

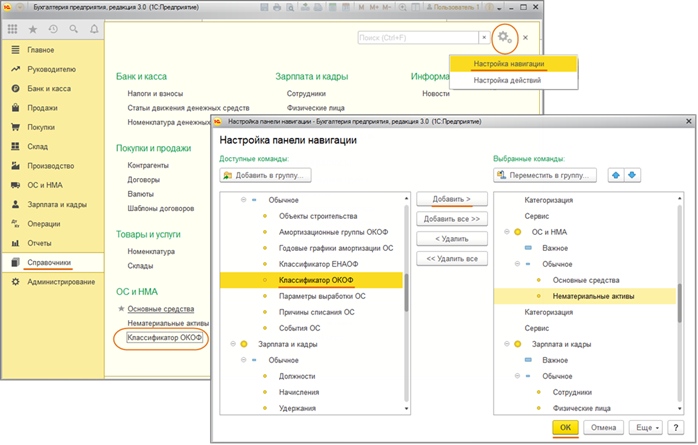

Наименование стеллажа в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 16 3612336 "Стеллажи", по которому они могли учитываться.

Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) (утв. Приказом Росстандарта от 21.04.2016 N 458) коду 16 3612336 "Стеллажи" соответствует код 330.31.01.1 "Мебель для офисов и предприятий торговли".

В случае наличия противоречий в применении прямого (обратного) переходного ключа ОКОФ ОК 013-2014 (СНС 2008), а также отсутствия в новых кодах ОКОФ ОК 013-2014 позиций для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 и определению их сроков полезного использования (Письмо Минфина России от 27.12.2016 N 02-07-08/78243).

В зависимости от вида стеллажа и его назначения организация может принять решение учесть стеллаж по следующим кодам ОКОФ:

1) 330.28.99.39.190 "Оборудование специального назначения прочее, не включенное в другие группировки" - для стеллажа специального назначения;

2) 330.31.01.1 "Мебель для офисов и предприятий торговли" - для обычных стеллажей.

Таким образом, по нашему мнению, организация вправе принять решение по учету стеллажа по коду ОКОФ 330.31.01.1 "Мебель для офисов и предприятий торговли". Однако для стеллажей специального назначения можно использовать иные коды.

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype Телеграмм

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Какой код ОКОФ присваивается видеорегистратору?

По какому коду ОКОФ учитывается шлагбаум?

По какому коду ОКОФ можно учесть шкаф?

По какому коду ОКОФ можно учесть стол?