Летом 2018 г. принято несколько Законов, меняющих правила расчета имущественных налогов для граждан. Часть нововведений вступит в силу с 2019 г., однако есть и те, которые действуют уже сейчас и будут применяться начиная с расчета налогов за 2017 г.

Снижен налог на имущество по частям жилых домов и квартир

С 2018 г. пониженные налоговые ставки, а также вычеты в виде стоимости определенного количества квадратных метров были предусмотрены лишь для расчета налога на имущество по жилым домам, квартирам и комнатам.

На них же по решению местных властей могла предоставляться налоговая льгота, к примеру пенсионерам.

При этом Жилищный кодекс относит к жилым помещениям также часть жилого дома и часть квартиры п. 1 ч. 1 ст. 16 ЖК РФ. Но на них не распространялись ни пониженные ставки, ни вычеты, ни льготы пп. 2—5 ст. 403, подп. 1 п. 2 ст. 406, п. 4 ст. 407 НК РФ (ред., действ. с 01.01.2018).

Для целей налога на имущество они относились к «иным зданиям, строениям, сооружениям, помещениям», «прочим объектам налогообложения», если иное не было предусмотрено законами муниципальных образований Письма Минфина от 26.06.2018 № 03-05-06-01/43691, от 23.03.2018 № 03-05-04-01/18320; ФНС от 22.03.2018 № БС-4-21/5392, от 27.03.2018 № БС-4-21/5752. В итоге налог на имущество с таких жилых помещений надо было платить как с нежилых — в повышенном размере.

Получалось, что собственник целого дома, квартиры или отдельной комнаты находился с точки зрения налогообложения в более выгодных условиях, чем собственник части дома, квартиры или комнаты. А это неправильно.

Чтобы исправить положение, законодатели внесли изменения в Налоговый кодекс, которые будут применяться начиная с расчета налога на имущество физлиц с 01.01.2017 ч. 5 ст. 3 Закона от 03.08.2018 № 334-ФЗ (далее — Закон № 334-ФЗ):

•на части жилых домов и части квартир распространили предельную налоговую ставку, предназначенную для жилья. Базовая предельная ставка налога на имущество по кадастровой стоимости —0,1% подп. 1 п. 2 ст. 406 НК РФ. А местные власти могут увеличить ее максимум в три раза п. 3 ст. 406 НК РФ. То есть ставка налога по всем видам жилых помещений должна находиться в промежутке от 0 до 0,3%. В том числе и для части жилого дома или части квартиры, комнаты;

•части жилых домов и квартир могут льготироваться. Например, федеральная льгота освобождает от обложения один объект недвижимости п. 4 ст. 407 НК РФ;

•установлены новые налоговые вычеты:

—для части жилого дома — кадастровая стоимость 20 кв. м такой части п. 3 ст. 403 НК РФ;

—для части квартиры — кадастровая стоимость 10 кв. м п. 4 ст. 403 НК РФ.

Такие изменения должны быть учтены налоговой службой при составлении уведомлений на уплату налога на имущество физлиц за 2017 г. Напомним, налог надо будет заплатить не позднее 1 декабря 2018 г.

Порядок налогообложения гаражей и машино-мест стал единым

Установлены одинаковые условия налогообложения гаражей и машино-мест независимо от того, в каком типе зданий они находятся. Ранее гаражи и машино-места в торгово-офисных объектах облагались по предельной ставке 2%. К тому же по ним нельзя было применить федеральную льготу.

Теперь же в отношении любых гаражей и машино-мест:

•действует предельная ставка не более 0,3% (федеральная ставка 0,1%, которую местные власти могут увеличить не более чем в три раза) подп. 1 п. 2 ст. 406 НК РФ;

•есть право на федеральную льготу, освобождающую от обложения один гараж или машино-место п. 4 ст. 407 НК РФ.

Изменения начали действовать тоже задним числом — начиная с расчета налога на имущество за 2017 г. ч. 5 ст. 3 Закона № 334-ФЗ

Сокращен переходный период по «кадастровому» налогу на имущество

До летних поправок для расчета налога на имущество по кадастровой стоимости действовал четырехлетний переходный период.

Начинался он с года, в котором в муниципальном образовании стали рассчитывать «кадастровый» налог на имущество ст. 399, пп. 1, 2 ст. 402 НК РФ (ред., действ. до 03.08.2018). Для каждого года периода был установлен понижающий коэффициент К:

•0,2 — для первого года;

•0,4 — для второго;

•0,6 — для третьего;

•0,8 — для четвертого.

Теперь переходный период сократили до 3 первых лет и удалили из НК понижающий коэффициент для четвертого года Письмо ФНС от 06.08.2018 № БС-4-21/15191@.

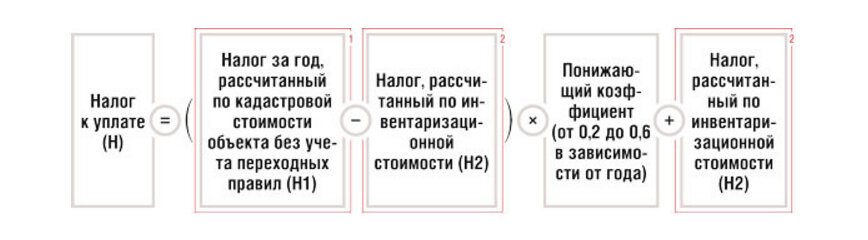

В итоге в течение 3 переходных лет формула для расчета налога выглядит так п. 8 ст. 408 НК РФ:

Комментарий

1 Рассчитывается как налоговая база за минусом налогового вычета, если он предусмотрен, умноженная на ставку налога на имущество ст. 403 НК РФ.

2 Берется сумма за год, предшествующий году перехода на расчет по кадастровой стоимости.

Если налог, рассчитанный по кадастровой стоимости без учета переходных правил, оказался меньше налога, рассчитанного по инвентаризационной стоимости, налог рассчитывают без учета переходной формулы: просто умножают налоговую базу после вычета на ставку налога п. 9 ст. 408 НК РФ.

В то же время в НК добавлено новое ограничение для роста налога. Оно действует начиная с третьего переходного года и заключается в следующем.

Если сумма налога за год, рассчитанная по кадастру без учета переходных правил, более чем на 10% превышает налог за предыдущий год, то налог исчисляют так:

В результате получаем сумму налога, которую надо заплатить в бюджет. И только если речь идет о расчете налога на имущество за третий год переходного периода, то полученную сумму в качестве показателя Н1 надо подставить в формулу, приведенную выше п. 8.1 ст. 408 НК РФ; ч. 5 ст. 3 Закона № 334-ФЗ. То есть в большинстве случаев итоговый налог будет меньше.

Звучит сложно, поэтому поясним на примере.

Но если бы в примере кадастровая стоимость квартиры осталась прежней (9 000 000 руб.), то налог за 2018 г. составил бы:

•при расчете по старым правилам — 5100 руб.;

•при расчете по новым правилам — 6000 руб.

То есть при неизменной кадастровой стоимости и ставках для налогоплательщиков, у которых 2018 г. — четвертый в ранее заявленном переходном периоде, поправки невыгодны. Они ухудшают положение этих налогоплательщиков, приводя к увеличению налога, и должны применяться начиная с расчета налога на имущество за 2019 г. пп. 1, 2 ст. 5 НК РФ А за 2018 г. налог должен исчисляться по старым правилам, действовавшим до летних изменений в Налоговый кодекс.

Справка

2018 г. — четвертый в ранее заявленном переходном периоде почти в 30 субъектах РФ сайт ФНС России:

•республики: Башкортостан, Бурятия, Ингушетия, Карачаево-Черкесская, Коми, Мордовия, Татарстан, Удмуртская;

•области: Амурская, Архангельская и Ненецкий АО, Владимирская, Ивановская, Магаданская, Московская, Нижегородская, Новгородская, Новосибирская, Пензенская, Псковская, Рязанская, Самарская, Сахалинская, Тверская, Ярославская;

•города федерального значения, края и АО: Москва, Забайкальский край, Ханты-Мансийский АО — Югра, Ямало-Ненецкий АО.

Для собственников недвижимости в этих регионах летние поправки могут быть невыгодны.

Как видим, налог на имущество за четвертый год может быть существенно выше налога за третий год переходного периода. Но в целом есть ограничения для роста налога.

Новые правила пересчета налогов

С 2019 г. ИФНС может пересчитать земельный, транспортный налог и налог на имущество граждан не более чем за 3 года, предшествующих году направления налогового уведомления, составленного в связи с перерасчетом ч. 2 ст. 3 Закона № 334-ФЗ; Письмо ФНС от 17.08.2018 № ПА-4-21/16028@.

А еще перерасчет по налогу на имущество и земельному налогу нельзя будет сделать, если п. 2.1 ст. 52 НК РФ (ред., действ. с 01.01.2019):

•налог увеличится, к примеру из-за увеличения кадастровой стоимости задним числом вследствие исправления ошибки;

•налог в прежней сумме уже уплачен.

* * *

Есть и другие изменения. Так, дети-инвалиды включены в льготную категорию лиц, по земельным участкам которых должна уменьшаться база по земельному налогу. Также они имеют право на федеральную льготу по налогу на имущество. Причем такие правила действуют с 2015 г. подп. 3 п. 5 ст. 391, подп. 3 п. 1 ст. 407 НК РФ; ч. 4 ст. 3 Закона № 334-ФЗ

Если у плательщика нет места жительства и места пребывания в России, то ИФНС должна направлять ему документы либо по адресу, указанному в Едином государственном реестре налогоплательщиков, либо по адресу места нахождения недвижимости (кроме земельного участка) п. 5 ст. 31 НК РФ. Такое уточнение уже вступило в силу п. 1 ст. 2 Закона от 29.07.2018 № 232-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Личный интерес / налоги физических лиц»

Друзья, не забывайте подписываться на канал и ставить лайк!