Всегда ли кредитные карты - зло? И как можно использовать их себе во Благо? Я подготовила несколько способов, как пользоваться картой с выгодой для себя.

Способ 1. Пока ваши деньги работают - пользуйтесь заемными.

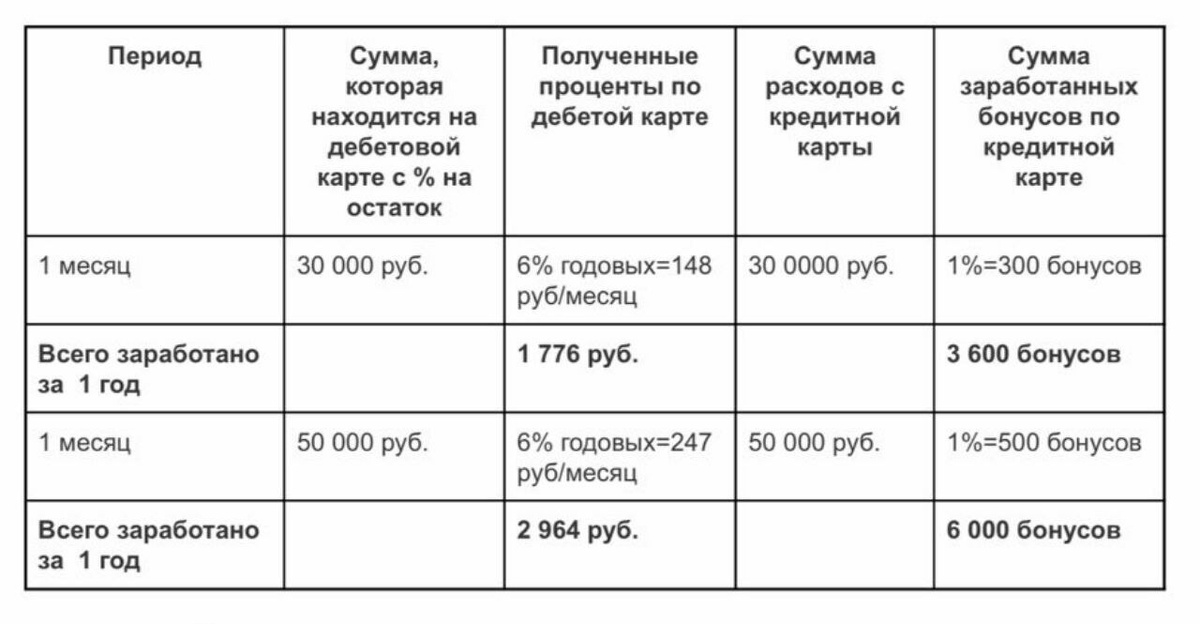

Итак, у вас есть некая сумма, допустим, вы накопили или получили з/плату. Эти деньги вы не тратите, а кладёте на карту с % на остаток или краткосрочный вклад (на 1 месяц). И все расходы проводите с кредитной карты. Далее, когда истекает срок льготного периода (период, когда вы бесплатно можете пользоваться деньгами с кредитки), вы переводите деньги с карты, по которой начисляются проценты на кредитную карту.

По факту, пользовались кредитными деньгами, а ваши деньги в это время работали.

Посмотрим на цифрах, для примера я взяла карты Тинькоф Банка, т.к. сама ими пользуюсь.

О чем важно знать и всегда помнить?

✅ когда заканчивается льготный период у карты и успеть пополнить ее до того, как банк начнёт начислять проценты

✅ на каких условиях банк начисляет проценты на остаток по дебетовой карте или вкладу (например, неснижаемый остаток)

Способ 2. Копите мили и путешествуйте бесплатно.

Я регулярно навещаю бабушку в Липецкой области, пользуясь этой опцией. Просто мы тратим деньги с кредитной карты, получая баллы, а потом обмениваем их на ж/д билеты. Учитывая, что эти билеты потом можно еще дополнительно зарегистрировать в бонусной программе РЖД, можно получить двойную выгоду (примерно, за покупку 5 ж/д билетов, я получаю 6-й в подарок).

Способ 3. Копите бонусы и пользуйтесь выгодами от рассрочек.

Этот вариант подойдет тем, кто путешествует редко, но получать "плюшки" тоже хочет.

О каких "плюшках" идет речь?

В первую очередь, это рассрочки. Опрос, который я поводила в своем инстаграме, показал, что держателям карт нравится пользоваться этой опцией. Что обычно покупают в рассрочку: крупную и мелкую бытовую технику, телефоны, одежду и обувь. И это действительно выгодно, купить холодильник за 60 тысяч рублей сегодня и в течение 10 месяцев пополнять карту по 6 тысяч рублей.

У таких карт есть очень большой подводный камень. Важно успевать вносить все платежи в срок, иначе придется платить за пользование банковскими деньгами 40-50% годовых.

Следующий вид "плюшек" - накопить баллы и обменять их на товар или услугу, например на походы в кафе, теж ж/д билеты.

И, конечно же, высший пилотаж, это совмещать все способы выгодного обращения с картами. То есть, покупать в кредит, пока ваши деньги работают на дебетовой карте, успевая пополнять до истечения срока действия льготного периода кредитную карту, параллельно зарабатывая мили или бонусы.

Кредитные карты - всего лишь инструмент и от того, как мы ими пользуемся, зависит, что они нам принесут: доходы или убытки. И, конечно же, любой маленький плюс к доходу, лучше, чем даже самый маленький минус от него.