Кредитная история – это «досье» на заемщика или даже на того, кто только хочет взять кредит в банке или микрофинансовой (или микрокредитной) компании. Оно формируется и меняется постоянно. Чтобы знать, насколько вы привлекательны для кредитора в качестве потенциального или нынешнего клиента, следует изучить свою кредитную историю. Особенно это актуально для тех, у кого уже есть кредиты, а нужен еще один.

Сначала узнайте, в каких бюро кредитных историй (БКИ) хранится ваша. Потому что бюро в России много, и не в каждом есть ваша. Но она может быть более чем в одном. Так бывает, потому что банки или МФО зачастую сотрудничают не с одним БКИ. Так можно.

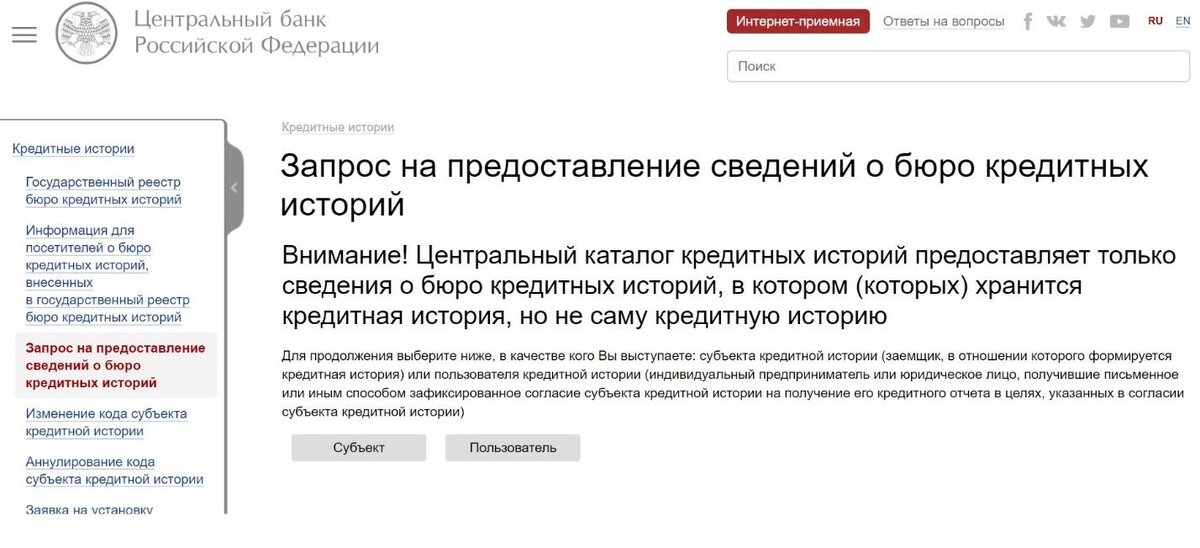

Выяснить, где лежит ваше «досье», можно на сайте Центрального банка России – в Центральном каталоге кредитных историй (ЦККИ) по ссылке: https://www.cbr.ru/ckki/zh/

После того, как у вас появился список «хранилищ» ваших кредитных историй (или одной), то у вас есть два пути. Первый – пойти в офис бюро кредитных историй и там запросить вашу (ваши). Второй путь – пойти на сайт того самого (тех самых) БКИ и узнать кредитную историю онлайн. Второй вариант удобнее, так как запрос можно сделать, не вставая с дивана. Кредитную историю вам тоже покажут в режиме онлайн.

Еще два варианта, но в современном мире они несколько старомодны: по почте или телеграммой.

Вы не можете повлиять на то, в какое бюро банк или МФО передает информацию о вас, и, соответственно, где будет храниться ваша кредитная история. У банков и МФО обязанность передать сведения о вас (запрос на кредит, получение кредита, просрочка, банкротство…). Причем как минимум в одно бюро. В какое бюро передавать сведения банки принимает самостоятельно. Как правило, они передают информацию сразу в несколько крупнейших бюро. Но также могут передавать часть данных в одно БКИ, часть в другое. Наличие информации о ваших кредитах в разных БКИ – это распространенная ситуация.

В России три крупнейших БКИ: Национальное бюро кредитных историй (НБКИ), БКИ «Эквифакс» и Объединённое кредитное бюро (ОКБ). В каждом из них хранится по 60-80 млн кредитных историй, потому пересечения бюро практически неизбежны. Например, в НБКИ может храниться история по вашей кредитке, а в ОКБ – история по ипотеке.

Узнать кредитную историю в НБКИ – тут и попадете сюда:

Дальше нажимаем на кнопку «Физическим лицам», и дальше сервис сам подскажет, что и как делать. От вас потребуется ввести паспортные данные. Это безопасно.

Узнать кредитную историю в «Эквифакс» - тут и попадаем на страницу сервиса:

И в ОКБ:

На последней картинке видно, что за кредитный отчет просят 390 рублей. Не обращайте внимания. По закону, каждый человек раз в год (календарный) может бесплатно проверить свою кредитную историю в любом БКИ. А с 31 января 2019 года – дважды в год. И тоже бесплатно.

Если нужно или хочется проверять чаще, то тогда придется заплатить. Например, в «Эквифаксе» можно оформить даже подписку на платные отчеты. Или несколько подписок. Здесь годовая подписка позволит получать отчет (кредитную историю) 1 раз в месяц в определенную (выбранную вами же) дату. Есть пакеты на 5 или 10 кредитных отчетов. По подпискам цена кредитного отчета получается весьма доступная – от 26,5 до 119 рублей за 1 отчет. Это тоже онлайн.

Важно! Каждый запрос кредитной истории фиксируется в бюро и отражается в кредитной истории. Но эта информация доступна только вам. Кредитные и другие организации, проверяя кредитную историю субъекта не видят этой информации. Таков закон.

Работа над ошибками

Если вам надо исправить кредитную историю, то что делать? Сначала определимся, что значит «исправить». Правки могут потребоваться, если вы вдруг обнаружили ошибку в КИ. Например, один кредит отражен в досье дважды; появились просрочки, которых вы никогда не допускали; кредит давно закрыт, а в истории он все ещё «живой».

Некорректная информация в кредитной истории может отрицательно сказаться на возможности получить новый кредит. Поэтому стоит оперативно обратиться к кредитору и/или в БКИ с заявлением, чтобы там разобрались, почему возникла ошибка. И чтобы ее подтвердили. Потому что бывают случаю, когда человек видит, как ему кажется, ошибку, а она таковой не является. Заявление банк или БКИ может рассматривать до 14 дней. Если окажется, что в вашу кредитную историю действительно закралась ошибка, то у банка и БКИ есть 30 дней, чтобы все исправить.

Есть и более тяжелый случай. Вы подали заявление и хотите исправить ошибку. Но банк или МФО сомневается, что ваши сомнения в достоверности сведений в КИ обоснованы. Тогда остается только идти в суд. Дело может дойти и до того, что судья назначит почерковедческую экспертизу подлинности вашей подписи на кредитном договоре. Такие случаи были.

Стань лучше

Отдельная песня, если у вас несколько кредитов и хотя бы по одному есть просрочка. Это ухудшает ваш имидж в глаза банков или МФО, поэтому они могут отказывать вам в кредитах. До тех пор, пока вы не улучшите вашу кредитную историю.

Если вы просрочили очередной ежемесячный платеж, например, по кредиту наличными всего на пару-тройку дней, то что будет? Банк передаст информацию в кредитную историю о любой просрочке, даже это лишь один день. Но такие просрочки другие кредиторы могут не учитывать при принятии решения, считая их техническими – то есть вы внесли деньги вовремя, но они зачислились на следующий день. Часто такие ситуации возникают при внесении платежа через отделения Почты России, где платеж может идти до 5 дней.

Если у вас вы запросили КИ, кредит, получили его, просрочили выплату, погасили его или решили объявить себя банкротом, то банки или МФО обязаны передать информацию в бюро в течение 5 рабочих дней с даты такого события.

А если вы с просрочкой на пару-тройку дней, пока банк передавал сведения в БКИ, успели погасить задолженность - тогда что? Тогда банк передаст в бюро информацию о закрытой просрочке. Если просрочка не погашена, она отражается в кредитной истории как текущая просроченная задолженность.

Важно! Для банка это две разные сущности. Закрытая просрочка в зависимости от того, как долго вы не вносите очередной платеж, будет являться «звоночком», что у вас могут возникать трудности. А текущая просроченная задолженность всегда расценивается как проблемы с платежеспособностью клиента. В этом случае получить кредит в другом (или том же) банке практически невозможно.

Чтобы улучшить кредитную историю и ваш балл (у каждого БКИ есть своя цифровая оценка ваших качества как заемщика), практически все БКИ предлагают свои советы. Обычно это небольшой набор действий, которые стоит сделать, чтобы снизить долговую нагрузку.

Этот сервис практически всегда платный. Например, у «Эквифакс» еще в 2013 году появилась такая услуга. Она называется «Идеальный заемщик». Сервис можно получить по той же ссылке, что и узнать кредитную историю. Стоит 535 рублей. В этом БКИ рассказали, что у 2/3 заемщиков, воспользовавшихся услугой, кредитная история улучшилась - увеличился скоринговый балл.

Опять же, потребуется указать почту, телефон, паспортные данные. А дальше БКИ покажет вам и кредитную историю, и советы.

У НБКИ и ОКБ такой или похожей услуги нет. Можно только онлайн подать заявку на корректировки ошибок.

Зато если ваша кредитная история оказалась в ОКБ, а вы клиент Сбербанка, Почта банка, Тинькофф-банка, то вы можете получить кредитной отчет на сайте вашего кредитора. А если вы клиент Альфа-банка, то ваша КИ точно будет как минимум в ОКБ. Компании стали сотрудничать еще в 2013 году.

Сейчас также довольно популярна услуга по исправлению кредитной истории, которую предлагают в МФО. Правда, это не столько сервис, сколько удачная «упаковка» микрокредита. Если взять микрозайм, то им можно погасить остаток по действующему кредиту. Этим вы улучшаете кредитную историю. Но тут стоит быть аккуратнее, особенно если вы хотите в будущем получить какой-то крупный потребительский кредит или ипотеку. Потому что некоторые банки скептически относятся к информации в кредитной истории о займах в МФО. Особенно если они видят, что микрозайм очевидно пошел на «исправление» КИ.

Сами-сами

Если вам не хочется платить за чужие советы, то вот несколько универсальных вариантов улучшить кредитную историю самому.

- По максимуму погасить все существующие просрочки. Можно попробовать взять небольшой кредит. Проще всего заемщикам с не самой лучшей кредитной историей получить кредитную карту или POS-кредит и за его счет расплатиться с задолженностью.

- Досрочно погасить хотя бы один кредит. Даже если вы возьмете для этого кредитку или новый кредит, досрочное погашение дает много баллов в плюс к КИ.

Для обоих пунктов очень удачно подходит кредитная карта Альфа-банка, у который льготный период 100 дней. Это более трех месяцев, так что расплатившись по одному кредиту (или погасив одну просрочку) не придется сразу же гасить еще одну.

Переписать нельзя, улучшить

Может случиться и так, что вам захочется просто «переписать» кредитную историю. Например, удалить какие-нибудь данные (о просрочках, банкротстве или еще чем-нибудь негативном). Забудьте. Сделать это легально невозможно. Да, в Интернете предлагают таким образом исправить кредитную историю. Купившись на такое объявление, вы становитесь жертвой мошенников. За бесплатно никто не будет такое делать. Да и не получится этого сделать. Так что вы потеряете деньги.

А еще можете и сами стать мошенником, если попытка переписать КИ вскроется. Кредитная история - это набор фактов. Переписать ее нельзя, можно только улучшить.

Резюме:

- Проверяйте кредитную историю не реже 1 раза в год. Лучше 2 раза, если у вас больше одного кредита;

- Фактические ошибки в кредитной истории можно исправить. На это может уйти до полутора месяцев, но оно того стоит;

- Убрать из кредитной истории какие-нибудь сведения нельзя. Ни за какие деньги. КИ можно только улучшить;

- Возьмите кредит или карту, чтобы погасить просрочку или досрочно закрыть хотя бы один из кредитов. Ваши шансы взять новый резко вырастут.

Есть кредитная карта, и вам интересно, как сэкономить на процентах, как правильно пользоваться льготным периодом и не переплатить в магазинах? Напишите вопросы, которые Вас волнуют, в комментариях, и мы на них обязательно ответим в следующих материалах ;)