Среднестатистический потребкредит оформляется на срок 3-5 лет. За этот период заемщик вносит только ежемесячные платежи или погашает долг досрочно. В период выплат довольно часто случаются ситуации, когда нет возможности заплатить очередной платеж, например, попал заемщик в больницу, или уехал в командировку или на отдых, или просто нет времени.

Кто-то заблаговременно обеспечивает несколько платежей на своем кредитном счете для непредвиденных ситуаций, а кто-то просит знакомых сходить и оплатить взнос.

Законом не запрещено внесение на кредитный счет платежей третьими лицами. При предъявлении паспорта и реквизитов кредитного договора в офисе обязаны принять платеж.

Но вот если реквизитов для оплаты нет, то банк может и отказать в принятии платежа, поскольку плательщику нужно отдать квитанцию об оплате, а там находятся реквизиты счета и ФИО заемщика, что является персональными данными. Они не подлежат разглашению третьим лицам.

Кто может платить по кредиту?

Согласно кредитного договора вносить ежемесячные платежи обязан заемщик. Кроме заемщика, оплачивать кредит могут его доверенные лица при наличии доверенности. Закон не запрещает вносить платежи третьим лицам, если они знают реквизиты или оплачивают через удаленные каналы обслуживания.

Потребность привлекать к оплате третьих лиц у заемщиков возникает в силу некоторых обстоятельств, например, болезнь, отъезд и иные случаи, когда самостоятельно заемщик не в силах сделать платеж. Например, муж уехал в командировку на два месяца, а жена ходит в банк и платит по кредиту. Ситуация вполне обычная. Или же человек оказался на лечении в больнице, он может передать деньги другу, знакомому, чтобы тот сходил и оплатил кредит.

Что касается удаленных каналов, например, терминал или интернет-банк, то здесь банку не имеет значения, кто сделал платеж. Например, муж отдал жене реквизиты своего счета, а она внесла деньги через терминал, или перевела со своего счета. В онлайн-кабинете клиент в любой точки земле может зайти и оплатить кредит со своей карты или счета.

Если же оплата должна проводиться только в офисе, то здесь могут возникнуть нюансы. Любой человек может внести платеж, зная реквизиты. Если г-н Иванов зайдет в кассу, отдаст своей паспорт и реквизиты счета и скажет, что ему нужно внести на счет такого-то человека такую-то сумму, то кассир без проблем сделает ему платежный документ. Но если г-н Иванов скажет, что сделайте мне платеж на г-на Петрова, который вам там что-то должен, не зная ни суммы, ни реквизитов, то, скорее всего, ему откажет в проведении платежа.

Как же так? – возмутятся многие. Ведь не деньги пришли снимать, а кредитный долг исполнять. Здесь вступает в силу закон о персональных данных, согласно которому банк не в праве разглашать данные о клиенте и его счетах. Если заемщик сам отдал свои данные для оплаты – это его право, но если посторонний человек требует информацию о платеже, остатке долга, то это разглашению не подлежит.

Таким образом, оплатить по кредиту может любой человек, зная реквизиты счета. В противном случае банк вправе отказать в проведении платежа.

Какие документы нужны третьим лицам для оплаты кредита?

- ФИО заемщика и его дату рождения или паспортные данные. Только ФИО будет недостаточно, поскольку могут встречаться однофамильцы. Так, заемщиков Ивановых может оказать несколько десятков, а вот с фамилий Шпак заемщик может быть и один.

- Номер кредитного счета. Платежи вносятся в разных банках на разные счета. Это могут быть текущие счета (40817), или ссудные (455), или вклады до востребования (423).

- Номер кредитного договора. У некоторых заемщиков бывает по нескольку кредитов или кредитных карт, поэтому лучше знать и номер кредитного договора, чтобы внести на правильный. Нередки случаи, когда деньги вносятся не на тот договор, и возникают просрочки.

- Сумму платежа. Сумму нужно вносить точную или бОльшую, чтобы денег хватило для списания. Если даже копейки не хватит, то платеж не пройдет и возникнет просрочка.

Сейчас многие банки выдают для оплаты карту. На нее вносятся деньги, а в день платежа они списываются в счет погашения. Для пополнения карты нужно знать только ПИН-код. Карта вставляется в терминал, вводится ПИН-код и вносится сумма. Квитанцию стоит тоже взять. Если будет сбой и деньги не зачислятся на счет, квитанция станет подтверждением своевременной оплаты.

Это касается ежемесячных платежей. Если третье лицо хочет осуществить досрочное полное или частичное погашение, то ему только на основании этих документов и данных будет отказано в проведении операции. ПДП или ЧДП может осуществить только сам заемщик или его доверенное лицо. При этом должна быть нотариальная доверенность, где прописаны все операции, которые вправе совершать доверенное лицо.

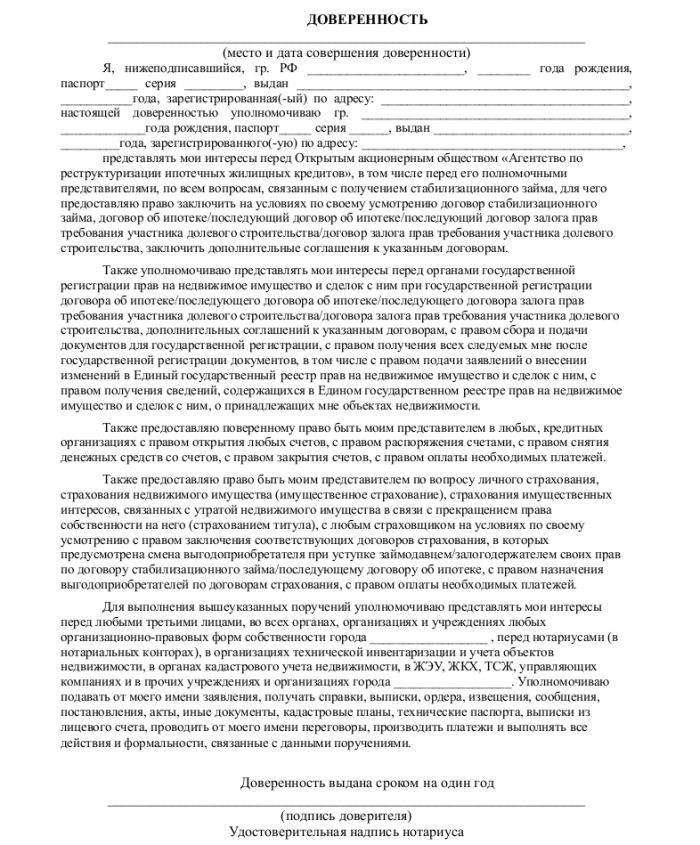

Доверенность на оплату кредита.

В целях идентификации клиентов, совершающих операции финансовые операции, банк может отказать в проведении операций третьими лицами в пользу других лиц без наличия доверенности, даже если это простая оплата кредита. В этих случаях заемщику нужно выписать или составить у нотариуса доверенность на проведение определенных операций.

Такая доверенность может быть составлена прямо в банке. Она имеет самую простую форму и формулировку. Перечень операции по ней также ограничен. Использовать такую доверенность можно только в том офисе, где она была составлена. Например, в банке можно составить доверенность на внесение платежей по кредиту, а также получение справок, выписок по счету.

Шаблон простой доверенности выглядит примерно так:

Для проведения иных операций, например, ПДП, ЧДП и пр. доверенность должна быть нотариальной. Отказать в проведении операции по кредиту по нотариальной доверенности банк не имеет право. В такой доверенности должны быть четко прописаны все операции. При предъявлении доверенности, банк может проверять ее до 3х рабочих дней. При совершении каждой операции потребуется предъявлять эту доверенность.

К каждой квитанции или заявлению банк прикладывает копию паспорта доверенного лица и копию доверенности. Досье хранится в банке. При возникновении спорных ситуаций эти документы будут свидетельством исполнения обязательств.

Что нужно проверить при оплате кредита по доверенности?

Если платеж проводится по доверенности, то в квитанции на оплату нужно проверить:

- Правильность указанных реквизитов.

- Указание ФИО заемщика. Иногда операционист может спутать и указать ФИО доверенного лица.

- Проверить реквизиты доверенности. В назначении указывается, что платеж в пользу оплаты кредита был совершен на основании доверенности номер ХХХХХ, дата выдачи ХХ.ХХ.ХХХХ, доверенным лицом (ФИО).

Таким образом, оплатить кредит за другого человека можно, зная его реквизиты. При совершении иных операций потребуется доверенность.