Капитальные вложения представляют собой совокупность затрат на воспроизводство основных средств и улучшение их качественного состава — создание новых, расширение и модернизацию действующих.

В бухучете капитальные вложения учитываются отдельно от текущих затрат на производство. Об этом говорится в пункте 6 статьи 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Виды капитальных вложений

К капитальным вложениям на предприятии можно отнести:

- Здания и сооружения;

- Инвентарь, который необходим в процессе деятельности;

- Станки и оборудования, которые используются для осуществления деятельности на предприятии;

- Автомобили, благодаря, которые осуществляются перевозки на предприятии.

Основное отличие капитального вложения от других статей расхода в том, что их использование сохраняется в неизменном виде в течение одного года и более. Если вложения используются меньше одного года, тогда их нельзя отнести к капитальным и не могут быть оформленными по данной бухгалтерской проводке. Если финансовые затраты производятся для модернизации или реставрации зданий или оборудования, то такие финансовые проводки, также могут считаться капитальными.

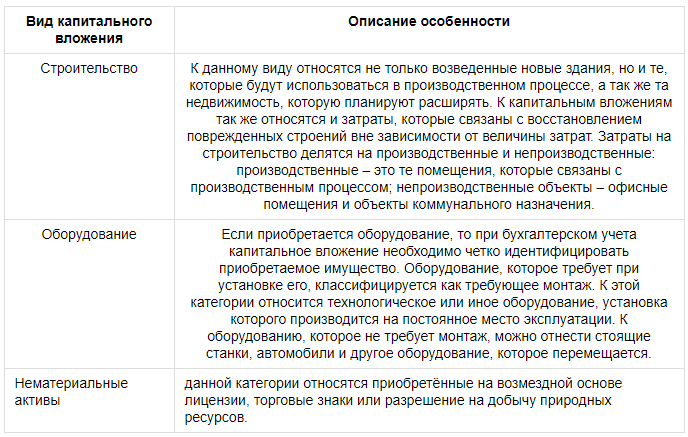

Особенности некоторых видов капитальных вложений

Особенности рассмотрим в виде таблицы:

Бухгалтерский учет капитальных вложений

В бухучете капитальные вложения учитываются отдельно от текущих затрат на производство. Об этом говорится в п.6 ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Для того, что бы отразить информацию о затратах на объекты, которые потом будут приняты в бухгалтерском учете в качестве основных средств и нематериальных активов, используется счет 08 "Вложения во внеоборотные активы". На данном счете отражаются те расходы, которые фактически заплатил покупатель, а потом они составят первоначальную стоимость основных средств или нематериальных активов.

К счету 08 открываются субсчета для учета соответствующих затрат:

- "Приобретение земельных участков";

- "Приобретение объектов природопользования";

- "Строительство объектов основных средств";

- "Приобретение объектов основных средств";

- "Приобретение нематериальных активов".

Согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образует совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов). При этом учет ведется пообъектно.

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Как формировать первоначальную стоимость основных средств, предприятие самостоятельно формирует правила, об этом говориться в п. 26 методических указаний по бухучету основных средств (приказ Минфина России от 13.10.2003 № 91н). Согласно правилам, первоначальную стоимость актива составляют фактические затраты на его производство.

Важно!!! Порядок учета и формирования капитальных затрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

По самостоятельно созданным активам проводки в бухгалтерском учете будут иметь такой вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76...

К активам, которые создаются самостоятельно, можно отнести оборудование, которое требует монтаж, или его просто невозможно эксплуатировать без предварительной установки. Такие активы отражаются на счете «07». И проводки будут следующими:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

Если имущество передается на монтаж, тогда оборудование будет перенесено со счета 07 на счет 08.И проводки будут выглядеть следующим образом:

Дт 08 Кт 07.

Процесс создания нового объекта может затянуться на очень длительное время. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Весь этот процесс может потребовать больших капитальных расходов, и в этом случае предприятие просто будет вынужденно обратиться за заемными средствами. Следовательно, проценты по уплате заемных средств будут увеличивать бухгалтерскую стоимость капитальных вложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капитальные затраты по объекту будут полностью собраны на счете «08», он считается готовым к эксплуатации, а его стоимость переносится на счет «01»:

Дт 01 Кт 08.

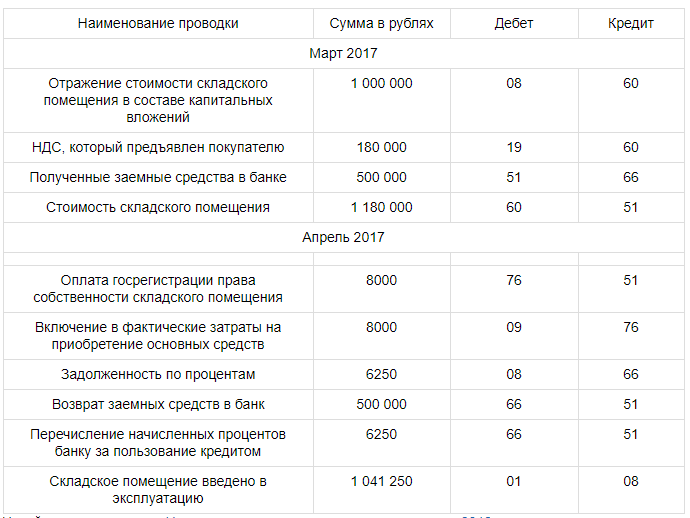

Список провод в бухгалтерском учете по капитальному вложению

Рассмотрим проводки на примере. И так:

Предприятие приобрело в марте 2017 года складское помещение по договору купли продажи, стоимость которого составила 1 184 000 рублей ( в том числе НДС 18% - 180 000 рублей). Для покупки данного помещение предприятие в банке взяло кредит на сумму 500 000 рублей под 15% годовых сроком на один месяц. Через месяц предприятие вернуло банку заемные средства и заплатило положенные проценты за пользование кредитом. Проценты составили 6250 рублей.

В апреле 2017года предприятие понесло затраты на регистрацию права собственности на купленное складское помещение в размере 8000 рублей. И в апреле помещение было введено уже в эксплуатацию.

Следовательно, в бухгалтерском учете были произведены следующие проводки:

Часто задаваемые вопросы

Вопрос №1 Что представляют собой капитальные вложения?

Ответ: Капитальные вложения представляют собой совокупность затрат на воспроизводство основных средств и улучшение их качественного состава — создание новых, расширение и модернизацию действующих.

Вопрос №2 Что можно отнести к капитальным вложения в бухгалтерском учете?

Ответ: К капитальным вложениям на предприятии можно отнести:

- Здания и сооружения;

- Инвентарь, который необходим в процессе деятельности;

- Станки и оборудования, которые используются для осуществления деятельности на предприятии;

- Автомобили, благодаря, которые осуществляются перевозки на предприятии.

Вопрос №3 Какие активы отражаются во счету «07» в бухгалтерском учете по капитальному вложению?

Ответ: К активам, которые создаются самостоятельно, можно отнести оборудование, которое требует монтаж, или его просто невозможно эксплуатировать без предварительной установки. Такие активы отражаются на счете «07».