Каждый индивидуальный предприниматель обязан уплачивать бюджет страховые взносы за себя в фиксированной размере. Данное правило не зависит от того, если ли у ИП наемные работники или нет. Предприниматель уплачивает страховые взносы за себя даже в том случае, если работников у него нет. Кроме того, наличие или отсутствие персонала также никаким образом не влияет на размер страховых взносов или порядок их уплаты. В статье рассмотрим, как уплачиваются фиксированные страховые взносы ИП 2019.

Фиксированные страховые взносы ИП 2019

Важно! В силу вступила 34 глава НК РФ, согласно которой сумма взносов, порядок их уплаты и представления отчетности регламентируются налоговым законодательством. Существенные изменения произошли в размере страховых платежей ИП за себя.

Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в:

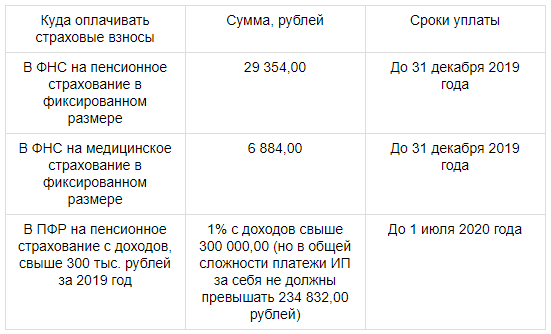

- ПФР – в размере 29 354 рублей (а также 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей);

- ФОМС – в размере 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. Для удобства сведем все взносы ИП в таблицу, а также разберем в какой сумме, куда и когда их оплачивать:

Порядок уплаты страховых взносов ИП за себя в 2019 году

Определение страховых взносов ИП происходит на основании ст. 420 НК РФ. Уплата взносов производится независимо от того, есть у предпринимателя работники или нет. Размер взносов также никак не зависит от наличия у ИП работников. Даже если предприниматель уже на пенсии, фиксированные взносы в бюджет платить он обязан.

Также следует помнить, что пониженные тарифы по страховым взносам для ИП не предусмотрены. Данная льгота предусматривается только для лиц, выплачивающих физлицам вознаграждения и то, только в отношении взносов за работников, а не за себя.

Важно! В соответствии со статьей 432 НКРФ, фиксированные взносы должны оплачиваться до конца календарного года. Уплата производится в тот налоговый орган, в котором предприниматель находится на учете. При заполнении платежного поручения необходимо верно указать КБК.

КБК для уплаты страховых взносов в 2019 году:

Уплата страховых взносов ИП при прекращении деятельности

Если ИП хочет прекратить предпринимательскую деятельность, он должен сняться в налоговом органе с учета. В этом случае ему следует оплатить в бюджет страховые взносы и сделать это не позднее 15 дней с даты снятия в ИФНС с учета. Страховые взносы в этом случае подлежат корректировки исходя из отработанного предпринимателем времени в течение календарного года.

Сроки уплаты страховых взносов ИП за себя

Предприниматель должен оплачивать страховые взносы не позднее 31 декабря в текущем году. Это означает, что за 2019 год оплату взносов следует произвести не позднее 31 декабря 2019 года. Оплата производится в ту ИФНС, в которой предприниматель состоит на учете.

Как рассчитать страховые взносы ИП за неполный год

Не всегда ИП регистрируется в начале года, как и закрывает свою деятельность. В этих случаях уплачивать страховые взносы в полном объеме он не должен. Сумма взносов определяется исходя из количества месяцев, в течение которых он осуществлял свою деятельность в качестве предпринимателя. Страховые взносы за неполный месяц определяются исходя из числа дней в месяце. Рассмотрим подробнее на примере:

ИП Иванов И.И. встал на учет в налоговой 15 февраля 2019 года. Рассчитаем сначала сумму страховых взносов за полные месяцы (с марта по декабрь):

Взносы в ПФР: 29 354 / 12 х 10 = 24 461,67 руб.

Взносы в ФОМС: 6884 / 12 х 10 = 5736,67 руб.

За февраль страховые взносы рассчитываются исходя из числа дней месяца и дней, когда Иванов был ИП. В феврале 2019 года 28 дней, а регистрация произошла 15 числа, соответственно, в качестве ИП Иванов был:

28 – 14 = 14 дней

рассчитаем сумму взносов за февраль 2019 года:

Взносы в ПФР: 29 354 / 12 х 14/28 = 1223,08 руб.

Взносы в ФОМС: 6884 / 12 х 14/28 = 286,83 руб.

Страховые взносы следует рассчитывать с копейками, округленные по правилам округления.

Общая сумма взносов Иванова в 2019 году составит:

24 461,67 + 1223,08 = 25 684,75 руб.

5736,67 + 286,83 = 6023,50 руб.

Страховые взносы ИП в 2019 году при превышении дохода в 300 000 рублей

Если доходы ИП за рассматриваемый год окажутся больше, чем 300 000 рублей, то помимо указанных выше страховых взносов в фиксированном размере, он также должен будет уплатить в ПФР взносы в размере 1% от дохода, превышающего 300 000 рублей.

Также следует помнить, что установлен максимальный размер данных взносов и он не может превышать 234 832,00 рубля (то есть 8 х 29 345,00 руб.) Уплачивать взносы сверх 300 тыс. рублей следует уже в году, следующим за отчетным – до 1 июля. Соответственно, за 2019 год взносы следует уплатить не позднее 1 июля 2020 года.

КБК для уплаты взносов: 18210202140061110160

Важно! Дополнительные взносы рассчитываются следующим образом: Размер дополнительных взносов в ПФР = (Доходы ИП – 300 000) х 1%.

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

Пример расчета страховых взносов ИП в размере 1% с доходов свыше 300 тыс. рублей

Полный 2019 год Петров П.П. осуществлял деятельность в качестве ИП на УСН. Согласно Книге доходов и расходов ИП, доход Петрова за 2019 год составил 1 млн. рублей. Фиксированные платежи Петров оплатил в полном объеме в срок до 31 декабря 2019 года в размере:

В ПФР – в размере 29 354 рублей

В ФОМС – в размере 6 884 рубля

Согласно доходов Петрова, он также должен оплатить 1% с доходов, превышающих 300 тыс. рублей в размере:

(1 000 000 – 300 000)х1% = 7 000 рублей.