Из-за устаревших сведений о сотруднике бухгалтер может неверно определить базу по НДФЛ или некорректно заполнить «зарплатную» отчетность. Все это может обернуться для организации штрафами. Поэтому очень важно, чтобы работники своевременно извещали бухгалтерию или отдел кадров об изменении своих персональных данных.

Сотрудник изменил ф. и. о.

1. На что влияет: информация о новых ф. и. о. нужна бухгалтеру для того, чтобы верно заполнить отчетность по НДФЛ.

О смене фамилии налоговики узнают от отделения ЗАГСа. Ведь оно обязано сообщить налоговым органам, скажем, о регистрации или расторжении брака в течение 10 рабочих дней п. 3 ст. 84, п. 3 ст. 85 НК РФ. А органы внутренних дел сообщат им в течение 5 рабочих дней о выдаче нового паспорта п. 3 ст. 84, пп. 3, 8 ст. 85 НК РФ. Поэтому, если в отчетности будут фигурировать некорректные данные, компанию могут оштрафовать.

Какие потребуются документы: работник должен сдать в бухгалтерию паспорт, документ, подтверждающий изменение ф. и. о. (например, свидетельство о браке или о его расторжении, о перемене имени и т. д. п. 1 ст. 38, статьи 30, 62 Закона от 15.11.97 № 143-ФЗ).

Негативные последствия для организации: справка 2-НДФЛ заполняется на основании данных документа, удостоверяющего личность гражданина. И если в ней будут указаны устаревшие сведения о сотруднике, с вас могут взыскать штраф в размере 500 руб. п. 1 ст. 126.1 НК РФ; Письма ФНС от 29.12.2017 № ГД-4-11/26889@, от 09.08.2016 № ГД-4-11/14515 Конечно, штрафа можно избежать, если представить уточненную справку. Но сделать это нужно до того, как налоговый орган сообщит вам об ошибке п. 2 ст. 126.1 НК РФ.

Рассказываем работнику

При смене ф. и. о. ИНН физлица не поменяется, поэтому переоформлять свидетельство об ИНН не обязательно п. 16 Приказа ФНС от 29.06.2012 № ММВ-7-6/435@. Но при желании сотрудник может получить новое свидетельство — с новыми ф. и. о. и присвоенным ранее ИНН. Для этого ему нужно подать в инспекцию по месту жительства новое заявление о постановке на учет. Сделать это можно и через личный кабинет налогоплательщика пп. 36, 37 приложения к Приказу Минфина от 05.11.2009 № 114н на сайте ФНС. Работодатель в этом процессе не участвует.

2. На что еще влияет: информация о новых ф. и. о. нужна бухгалтеру и для корректного заполнения расчета по страховым взносам (РСВ), а также СЗВ-М.

Какие потребуются документы: помимо указанных выше документов, попросите сотрудника представить заявление по форме АДВ-2, копию нового паспорта и страховое свидетельство обязательного пенсионного страхования с прежними ф. и. о. Эти документы и их опись по форме АДВ-6-1 вам нужно будет передать в ПФР для оформления нового страхового свидетельства, но только если сотрудник самостоятельно свидетельство еще не обменял. Заменить этот документ нужно, чтобы у Фонда не возникло вопросов относительно того, почему ф. и. о. в отчетности отличаются от ф. и. о., указанных в свидетельстве. Конечно, сам номер СНИЛС не поменяется, но ПФР оформит другое свидетельство — на новые ф. и. о. Как только Фонд выдаст новую «зеленую карточку», вписывайте в отчетность уже измененные данные.

Но как быть в ситуации, когда организация документы на замену страхового свидетельства в ПФР подала, но новое свидетельство еще не получила, а тем временем срок сдачи СЗВ-М приближается? Какие следует указать в отчетности ф. и. о. — старые или новые? На этот вопрос мы попросили ответить специалиста столичного ПФР.

Представление СЗВ-М при изменении персональных данных

— Сотрудник может самостоятельно поменять страховое свидетельство за 1 день, обратившись в клиентскую службу Пенсионного фонда. Тогда в СЗВ-М нужно указывать данные из актуального свидетельства, которое принесет работник.

Если же заменой свидетельства занимается работодатель, то срок его обмена составит не более 5 рабочих дней, то есть неделю. Если приближается конец отчетной кампании СЗВ-М, а свидетельства с внесенными изменениями на руках все еще нет, надо указать в отчетности данные работника из текущего страхового свидетельства.

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

Негативные последствия для организации: при выявлении недостоверных сведений в расчете по страховым взносам ИФНС может прислать вам уведомление об отказе в приеме расчета. Для представления расчета с правильными сведениями у вас есть:

•5 рабочих дней со дня направления вам электронного уведомления;

•10 рабочих дней со дня направления уведомления на бумаге.

При нарушении этих сроков РСВ будет считаться непредставленным, а это грозит штрафом — 5% от суммы взносов к уплате. При этом общая сумма штрафа составит как минимум 1000 руб., как максимум — 30% не уплаченных в срок взносов п. 1 ст. 119, п. 7 ст. 431 НК РФ; Письмо ФНС от 09.11.2017 № ГД-4-11/22730@.

Внимание

Не так давно ФНС заявила, что неактуальные персональные данные не являются препятствием для сдачи расчета, если налоговики смогут идентифицировать лиц по имеющимся в РСВ сведениям, пусть и устаревшим Письмо ФНС от 16.01.2018 № ГД-4-11/574. А значит, подавать в ИФНС уточненный РСВ не нужно, если вам не пришло уведомление об отказе в приеме расчета, требование о представлении пояснений или требование о внесении соответствующих исправлений в расчет в связи с выявленными несоответствиями в персональных данных физлиц Письмо ФНС от 29.12.2017 № ГД-4-11/26889@.

Имейте в виду, если зарплата работнику перечисляется на банковскую карту, то при смене ф. и. о. ее следует поменять. Ведь карточка со старыми данными недействительна. Для получения новой карты сотрудник должен обратиться в отделение банка с паспортом и документом, подтверждающим изменение ф. и. о.

При зарплатном проекте переоформлением карты, как правило, занимается работодатель. Для заказа замены карты бухгалтер или специалист отдела кадров должен направить в банк специальное заявление на ее перевыпуск, указав в нем новые сведения о сотруднике. Как только карта будет готова, сотруднику останется только забрать ее в отделении банка.

Пока банк не выпустит для сотрудника новую карту, заработную плату можете выплачивать наличными или на другую личную карту работника, если она у него есть.

Сотрудник поменял паспорт

На что влияет: при наступлении определенных событий гражданин обязан получить новый паспорт. Такое возможно как в экстренном порядке (при утере, повреждении и т. п.), так и в плановом (паспорта положено обменивать в 20 и 45 лет п. 7 Положения, утв. Постановлением Правительства от 08.07.97 № 828). Данные нового паспорта, в частности серия и номер, нужны бухгалтерии для правильного заполнения справки 2-НДФЛ и расчета по страховым взносам.

Какие потребуются документы: новый паспорт.

Негативные последствия для организации: компанию могут оштрафовать за представление недостоверных сведений в справке 2-НФДЛ, а РСВ и вовсе не принять п. 1 ст. 119, п. 1 ст. 126.1 НК РФ;Письма ФНС от 09.11.2017 № ГД-4-11/22730@, от 09.08.2016 № ГД-4-11/14515.

•штраф за неудержание, неуплату и несвоевременное перечисление НДФЛ — 20% неуплаченной суммыст. 123 НК РФ;

•штраф за недостоверные сведения в 6-НДФЛ или 2-НДФЛ — 500 руб.

У сотрудника появились дети

На что влияет: с рождением детей у сотрудника появляется право на стандартный вычет по НДФЛ подп. 4 п. 1 ст. 218 НК РФ.

Какие потребуются документы: заявление о предоставлении стандартного вычета по НДФЛ на детей, свидетельства о рождении всех детей п. 3 ст. 218 НК РФ.

Негативные последствия для организации: разумеется, за непредоставление вычета компанию не оштрафуют, так как получение детских вычетов — это право сотрудника, а не обязанность. Но если он решит воспользоваться этим правом не в месяце рождения ребенка, а позже, у бухгалтера появится дополнительная работа. Ведь в таком случае НДФЛ придется пересчитать с месяца рождения ребенка Письмо Минфина от 18.04.2012 № 03-04-06/8-118.

Совет

При приеме на работу нового сотрудника поинтересуйтесь, есть ли у него дети и, если есть, планирует ли он заявлять вычет. В случае положительного ответа попросите его не затягивать с предоставлением вам необходимых документов. Иначе дополнительных хлопот с пересчетом НДФЛ не избежать.

Сотрудник стал инвалидом

На что влияет: сведения о признании сотрудника инвалидом необходимы бухгалтеру для того, чтобы, в частности, правильно исчислить налоговую базу по НДФЛ, начислить взносы и оплатить больничный лист.

Так, работники-инвалиды, кроме инвалидов III группы, с даты признания их инвалидами имеют право на стандартный налоговый вычет по НДФЛ в размере 500 руб. за каждый месяц в течение года. А для особой категории инвалидов, в частности инвалидов-чернобыльцев, предусмотрен вычет в размере 3000 руб.

В части страховых взносов работодатель инвалида имеет право начислять страховые взносы «на травматизм» по льготной ставке, которая составляет 60% от вашего тарифа. А вот льгот по взносам на ВНиМ, ОПС и ОМС, к сожалению, нет.

Еще одна особенность — оплата больничных. По общему правилу продолжительность временной нетрудоспособности вследствие болезни или травмы работника на оплату больничного листа не влияет. То есть выплатить пособие работнику вы должны за весь период его нетрудоспособности. Работники-инвалиды — исключение из общего правила. Им пособие по временной нетрудоспособности (за исключением заболевания туберкулезом) выплачивается не более 4 месяцев подряд или 5 месяцев в календарном году. А при заболевании туберкулезом — до дня восстановления трудоспособности или пересмотра группы инвалидности из-за заболевания туберкулезом.

Какие потребуются документы: справка об инвалидности, индивидуальная программа реабилитации (ИПР). ИПР понадобится для создания соответствующих условий труда работнику. Если сотрудник откажется от реабилитационных мероприятий, прописанных в ИПР, требовать представления ИПР не нужно.

Негативные последствия для организации: если бухгалтер узнает о признании сотрудника инвалидом с опозданием, это может повлечь:

•пересчет базы по НДФЛ и взносов «на травматизм»;

•невозмещение ФСС оплаты сверхлимитных дней болезни сотрудников-инвалидов. Подробнее об этом читайте в ГК 2018, № 13, с. 64.

Как дисциплинировать сотрудников

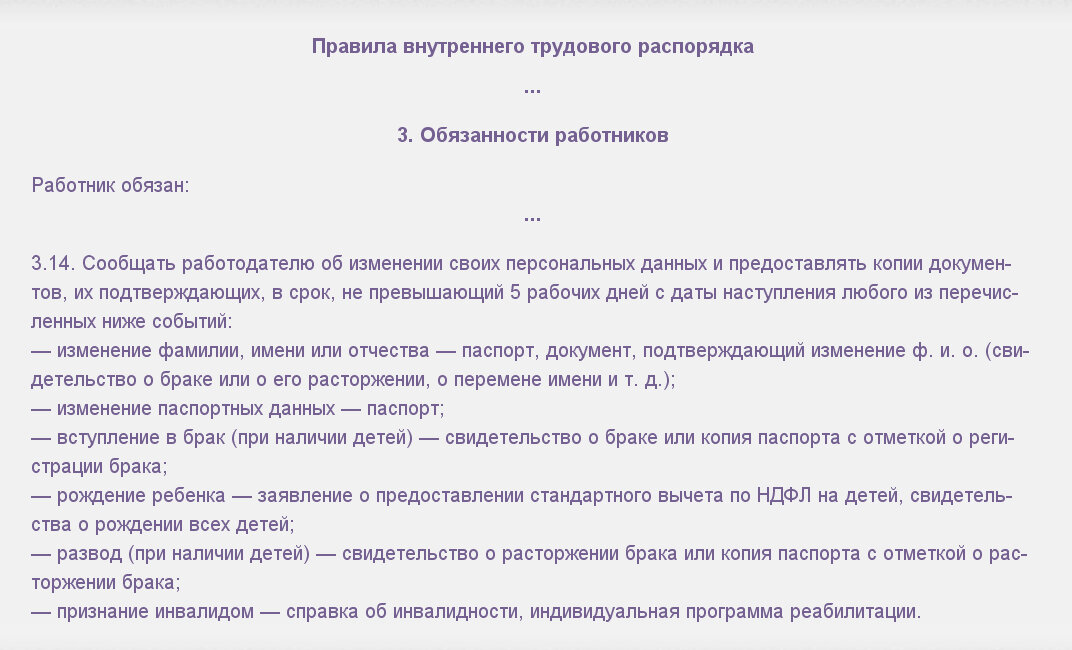

Увы, но обязанность сотрудника сообщать работодателю сведения об изменении персональных данных законодательством не установлена. Поэтому, чтобы работник вовремя подавал документы, содержащие персональные данные, рекомендуем прописать требование об этом в трудовом договоре или локальном нормативном акте. Не лишним будет указать в них и срок, в течение которого работник должен сообщить о соответствующих изменениях. Например, может быть написано так.

С положениями локальных нормативных актов работник должен быть ознакомлен под роспись абз. 10 ч. 2 ст. 22 ТК РФ. И тогда в случае несообщения сотрудником в срок информации об изменении персональных данных вы сможете привлечь его к дисциплинарной ответственности — объявить замечание или выговор ст. 192 ТК РФ.

Справка

Имейте в виду, если компанию оштрафуют за представление недостоверных сведений, то взыскать с работника штраф вряд ли удастся. Попробовать вы, конечно, можете, но, если сотрудник будет не согласен с таким взысканием, придется обращаться в суд. А учитывая сложившуюся судебную практику, можно сказать, что, скорее всего, работник выиграетдело Апелляционные определения Ростовского облсуда от 27.02.2018 № 33-3330/2018; ВС Республики Татарстан от 09.11.2017 № 33-18096/2017; Саратовского облсуда от 02.11.2017 № 33-8200/2017; Новосибирского облсуда от 13.06.2017 № 33-5501/2017; Кемеровского облсуда от 16.03.2017 № 33-2533/2017; ВС Республики Коми от 25.01.2016 № 33-486/2016.

* * *

Напомним, до 2018 г. адрес места жительства сотрудника указывался в разделе 2 справки 2-НДФЛ. И несоответствие сведений, указанных в справке, сведениям, содержащимся в паспорте, могло повлечь за собой наложение штрафных санкций. Сейчас же адрес прописки для отчетности не нужен.

Но если сотрудник официально поменял место жительства, рекомендуем получить от него копию паспорта с измененными сведениями. Конечно, такие изменения никак не повлияют на сдачу отчетности, но информацию об адресе в личной карточке сотрудника лучше исправить, чтобы все данные о нем были достоверными.