Карты с кэшбеком (возврат средств за покупки,совершенные через банковскую карту) часто хвалят и советуют оформить.Но и у солнца есть пятна и у даже такой хорошей карты найдутся недостатки.Какие?

1.Достаточно дорогая плата за обслуживание и выпуск банковской карты.По данным ресурса Банки.ру средняя стоимость около 1500 рублей за год.Оплата происходит сразу после получения и активации карты.То есть выгоды пока нет,но заплатить надо уже сразу.Нет уверенности в том,что «отобьёте» затраты.Хотя у Тинькофф есть помесячная оплата за карту.

2.Ограничение на получение суммы кэшбека.То есть даже если у вас предстоит большая трата и вы предвкушаете получить большой кэшбек,то будет стоять ограниченная сумма по выплате.В большинстве банков это сумма не более 3000 рублей.

3.Маленький процент возврата на самые популярные категории типа супермаркеты.Обычно это 1-2%.То есть чтобы получить максимальный кэшбек 3000 рублей вы должны затратить 300 тысяч рублей на продукты.

4.Если вы будете тратить деньги только в выгодных категорий кэшбека то вам могут приостановить начисление кэшбека с формулировкой «за подозрение в мошеннических действиях».Часто на это жалуются профессиональные таксисты,которые оформляют карты с кэшбеком на АЗС и после получающие приостановку выплат по кэшбеку.

5.Такая карта формирует вашу покупательское поведение,так как в основном хороший кэшбек даётся за магазины одежды и кафе/рестораны.Возврат средств за покупки даёт ложное чувство выгоды от покупок в этих категорий.Так как есть постоянное чувство что покупка будет с скидкой в виде возврата средств на банковскую карту.

6.Часто карты с кэшбеком привязаны к рублю и при расчете за границей кэшбек не начисляется.Такое встречается у Альфа Банка.

7.Некоторые банки демонстрируя вам свою лояльность дают возможность самостоятельно выбрать из предложенного списка несколько категорий повышенного кэшбека.Но тем не менее список ограничен и не полный,вы выбираете по факты из уже выбранного.Этим грешат ВТБ,Тинькофф.

8.Трюк с баллами вместо денег.Часто банки вместо кэшбека в деньгах начисляют баллы или бонусы.И воспользоваться ими можно только по достижению определённой суммы.Например Рокетбанк и Русский Стандарт ставят ограничение на достижение 3000 баллов,и только когда вы их накопите то сможете распорядиться-снять или перевести.

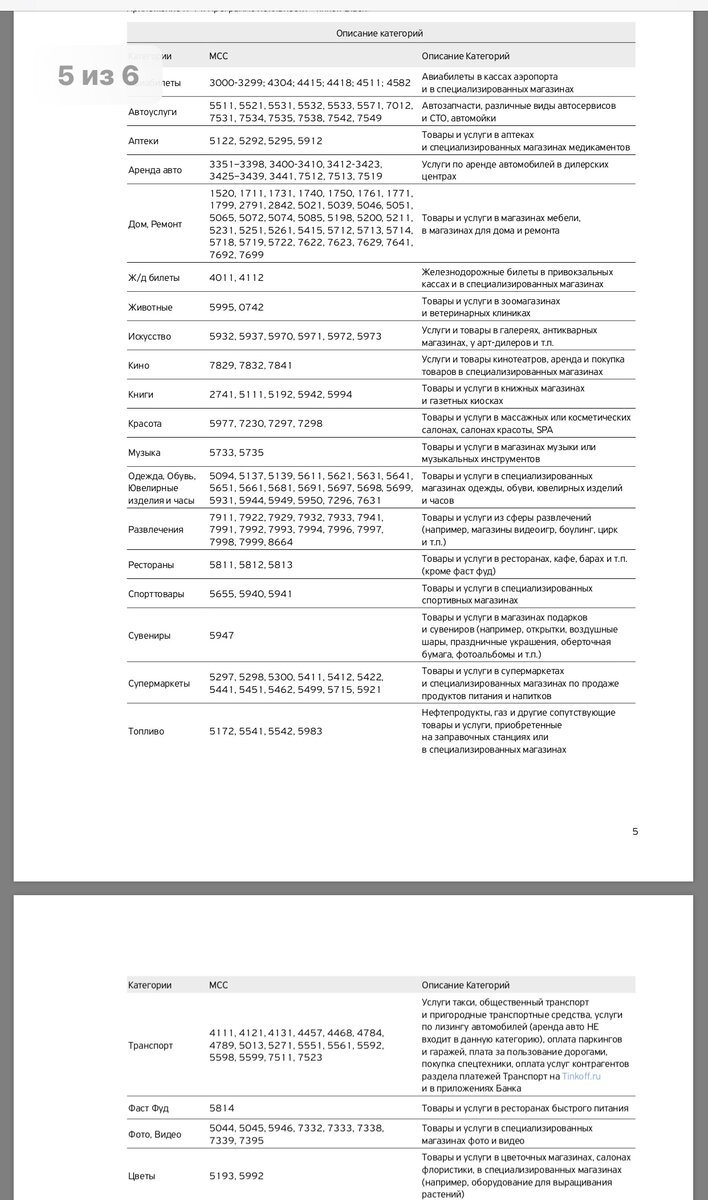

9.Кэшбек начисляется за покупку по коду MCC,который присваивается каждому магазину или поставщику услуг.И если этот код отличается от установленного банком то кэшбек либо не зачислиться либо не будет повышенного кэшбека.Например салон красоты,где я обслуживаюсь при оплате картой определяется как «другие товары» вместо «салоны красоты»,а китайская лапшичная где я порой обедаю имеет код MCC «развлечения» вместо «фастфуд/кафе/рестораны».Это на зависит от банков,такие коды присваиваются в момент подключения приема карт собственниками бизнеса.

Например внизу ⬇️ скриншот с сайта Тинькофф,какие коды MCC относятся к той или иной категории.

11.Часто хороший процент по кэшбеку даётся в рекламных целях и на короткое время.Например Русский Стандарт и ВТБ дают до 10% за покупки и повышенную сумму возврата,но только новым клиентам и в течение 2-3 месяцев с момента оформления и активации карты.

12.Порой большой кэшбек до 5-10% даётся за категории покупок,которые не популярны,но реклама преподносит как «самый большой кэшбек на рынке».Такие категории как цветы,сувениры и книги тоже не особо популярны,но часто фигурируют как реклама повышенного кэшбека.А если вы профессиональный любовник-библиотекарь,любящий фарфоровые статуэтки то тогда вам будет это выгодно.Но могут заблокировать за «злоупотребление программой лояльности».

13.Если вы получите кэшбек за покупку и отмените потом операцию,то начисленные средства должны быть списаны с вашего бонусного счёта.Но если их нет,то кэшбек может списаться с ваших денег,не относящихся к бонусам кэшбека.

14.Помните,что кэшбек выгодный продует,но в первую очередь банкам и владельцам бизнеса так как заставляет вас больше тратить чтобы в конце получить «как бы заработанные деньги».По научному говорят «формирование покупательского поведения».

Подводя итог ещё раз расскажу как получается кэшбек.При подключение эквайринга (терминал по приему банковских карт) с владельцев бизнеса взимается комиссия от 1% до 3% за комиссию от платежей,принимаемых через терминал.Плюс международные платёжные системы типа Виза,Мастеркард платят Банкам за пользование картами их системы.Отсюда и формируется ваш кэшбек,естественно за минусом прибыли Банку.Всем выгодно чтобы вы не платили наличными и поэтому стараются создать все условия чтобы вы все больше проводили платежи через карту.

Если вы считаете что плюсов больше чем минусов то оформляйте и пользуйтесь такими картами.Главное все обдумать!

Статью про плюсы кэшбека можно прочитать тут ➡️

нажмите,чтобы прочитать.

ФИНАНСОВОГО ВАМ ЗДОРОВЬЯ!