Банк Тинькофф является онлайн банком, т.е. обслуживает клиентов и предлагает свои услуги через сеть Интернет. Продукты банка рекламирует Иван Ургант. Соглашусь, дебетовая карта Тинькофф является очень удобной и позволяет получать процент на остаток. В сравнении с аналогами других банков дебетовка Тинькофф во многих случаях выигрывает.

А вот кредитная карта Тинькофф Платинум, которую банк именует лучшей кредитной картой, обладает рядом недостатков по сравнению с другими продуктами, представленными на рынке кредиток. Рассмотрим основные из них

Первый недостаток - малый грейс период

У кредитной карты Тинькофф грейс период составляет 55 дней.

Рассмотрим пример: Вы оплатили картой Тинькофф 10 000 рублей в магазине за счет кредитного лимита, ну к примеру, 30 сентября. Далее по прошествии 30 дней начался платежный период . Это значит что в течение периода 1-25 ноября нужно внести минимальный платеж = проценты + часть в погашение основного долга(максимум 8% от суммы 10 тыс. рублей, т.е 800 рублей) или же вернуть сумму 10 тыс. рублей полностью и не платить процентов. Нужно уложиться в 55 дней. Большой это срок или малый? Скажу честно -с реди предложений других банков есть варианты получше.

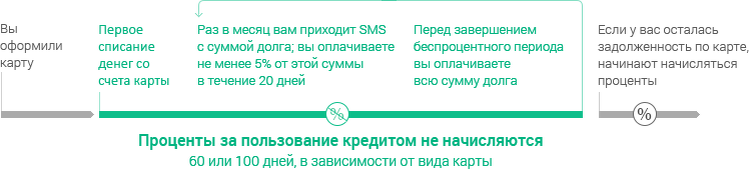

Более оптимальной кредитной картой является кредитная карта Альфа банка с грейс периодом 100 дней. Вот как работает карта - картинка взята с оф. сайта банка

Для этой карты вам не нужно платить проценты во время льготного периода. Вы просто платите минимальный платеж 3-10% от остатка долга (но не менее 300 руб.). Это вы делаете каждый месяц в пределах 60-100 дней.

Т.е. в случае покупки по кредитной карте Альфа банка имеем в случает мин. платежа 3% от остатка долга

- С 1 по 20 ноября нужно оплатить 300 рублей, основной долг уменьшился на 300 р и стал 9700 рублей

- С 1 по 20 декабря нужно оплатить 291 рублей(3% от 9700)

- С 1 по 20 января 2019 декабря нужно оплатить 282,27 рублей

Основная цель оформления кредитной карты обычным человеком - иметь деньги на случай задержек зарплаты. В случае Тинькофф вы сможете не платить процентов банку 1 мес, потом нужно закрыть полностью долг или же заплатить мин. платеж и проценты за пользование деньгами.

В случае Альфа банка и карты 100 дней без % вы можете не платить проценты целых 3 месяца и потом закрыть полностью долг без выплаты процентов.

Вывод: Кредитная карта 100 дней без % более подходит на случай задержек зарплаты, чем карта Тинькофф. Малый льготный период - один из недостатков карты Тинькофф.

2-й недостаток - снятие наличных с комиссией

Для пользователей карты Тинькофф, чтобы снять деньги с карты нужно оплатить комиссию. Даже если у вас на карте еще лежат собственные средства банк Тинькофф возьмет комиссию 2,9% + 290 Р.

К примеру, снимаем мы 10 000 рублей, комиссия за снятие будет 0.029 * 10000 + 290 = 290 + 290 = 580 рублей или 5.8% от суммы снятия. Получается очень невыгодно.

Если берем ту же карту Альфа банк 100 дней без процентов - можно снять 50 000 рублей без процентов за 1 месяц, далее с комиссией от 3,9% до 5,9% в зависимости от тарифного плана карты.

Если вам задержали зарплату и нужна наличка, то более выгодным вариантом является карта с бесплатным снятием наличных, к примеру, карта Альфа банка 100 дней без %.

3-й недостаток - на снятие наличных НЕ действует льготный период

Основная суть льготного периода - вы не платите процентов, если возвращаете деньги, использованные на покупки по карте, в платежный период. Если вы снимите наличные с карты Тинькофф, вы не только заплатите комиссию, но и лишитесь возможности использовать льготный период для этой суммы снятия.

Даже если вы вернете всю сумму снятия с комиссией в платежный период(т.е. исполните условия действия льготного периода) вам все равно придется заплатить проценты за пользование снятой суммой пропорционально периоду пользования.

Если брать всю ту же карту Альфа банка, то при снятии наличных грейс период продолжает действовать.

Т.е. получаем при снятии наличных сразу 2 минуса у кредитки Тинькофф - комиссия за снятие + нерабочий льготный период.

4-й недостаток - нет начисления процентов на остаток собственных средств.

Сейчас банковская карта должна являться универсальным инструментом, который сможет помочь деньгами на случай перебоев с зарплатой и позволяет накопить. Сейчас есть карты, по которым банк начисляет проценты на остаток собственных средств. Вроде бы такая возможность была у кредитной карты TouchBank, однако сейчас карты перестали выпускать.

Было бы неплохо, если бы банк начислял проценты на остаток собственных средств на карте. Это бы позволило получать держателю дополнительный доход и покрывать комиссии за снятие и информирование по карте.

5-й недостаток - повышенный процент при снятии наличных

30%—49,9% - именно такой процент будет начисляться на деньги, которые вы снимите в банкомате с карты. Зачем банк установил повышенный лимит не понятно. Ведь основная суть карты - быть всегда при деньгах.

Понятно, что в Москве и в других крупных городах везде берут карты. А что же в провинции - на обычных рынках, в мелких магазинах нет оплаты картой. Тут то и нужны наличные. Наличные по кредитке Тинькофф сильно дороги, поэтому снимать деньги с карты Тинькофф рекомендуется в крайнем случае.

В заключение

Если честно, назвать лучшей кредитной картой карту Тинькофф Платинум можно с очень большой натяжкой. Если вы часто платите картой, то да, можно получать неплохой кешбек по карте и пользоваться сервисами банка. Интернет банк и мобильное приложение достаточно удобны.

А вот для получения наличных карта совсем не подходит. Единственный вариант обналички - попросить знакомого, который делает крупную покупку отдать вам наличные, а самому заплатить за эту покупку картой Тинькофф. Почему так сделано - не совсем понятно.