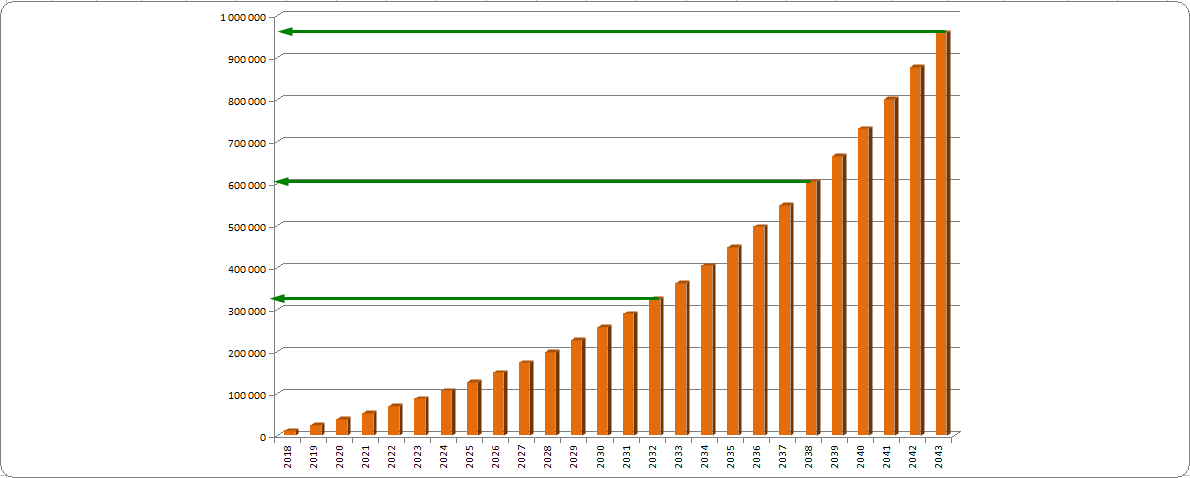

Математически подтверждено, что именно через 15 лет капитал начинает приносить повышенную отдачу. Если конечно в течение этого срока инвестиционный портфель регулярно пополняется деньгами. Если время позволяет, то ещё лучше срабатывают такие решения за 20-25 лет.

Так работает правило “сложного процента”. Суть в том, что доход от вложений не изымается, а снова и снова направляется в инвестиции. Таким образом, капитал при доходности 6-10% способен увеличиться в 3-5 раз за 20-25 лет. При этом за первые 10-15 лет он лишь удвоится, зато следующее удвоение происходить будет уже за половину этого срока или даже быстрее.

Зная механизм накопления, мы сможем правильно выбрать период свой инвестиционно-накопительной стратегии . Это позволит деньгам с помощью сложного процента заработать МАКСИМУМ доходности от своих инвестиций. Стратегия раскрывается в полной красе и награждает за дисциплинированность серьёзной прибылью. Ну и конечно, - это не догма, и за всем этим стоит результат многих лет кропотливой работы. К тому же деньгами можно всегда пользоваться, извлечь их ранее, по мере необходимости. Правда это не положительным образом может сказаться на результате, но возможность такая есть

Преимущества стратегии

! Деньги в этом решении обладают ликвидностью. Однако, для стабильно высокого результата важна регулярность пополнений счёта и отсутствие изъятий.

! Важный момент. Прибыль здесь формируется не за счёт частых сделок купли-продажи активов инвестиционного портфеля. Смысл в постоянном владении и росте. На последнем мы зарабатываем. Качественный актив всегда растёт на продолжительных интервалах времени. Хотя прибыль формируется регулярно, для её получения и фиксации актив нужно продать. Что частично делается при плановой ребалансировке портфеля, либо по завершению стратегии. Для регулярного же получения дохода, используются другие подходы управления капиталом.

! Сильная сторона стратегии - хорошо диверсифицированный портфель как по странам размещения, так и по отраслям или даже валютам. Благодаря этому он крайне устойчив при рыночных перепадах. То есть, пока одна группа активов страдает от катаклизмов, другая непременно растёт.

! Рублёвая инфляция или даже девальвация мало отразиться на инвестициях, если большую часть портфеля разместить в зарубежные активы. Инфляция твёрдой валюты находится в строгих пределах 1,5 - 2%, что вполне будет перекрыто доходностью.

! Риска при покупке акций, ошибочного выбора точки входа, нет. Такой момент наблюдается в спекулятивных стратегиях при частых сделках купли-продажи. Там как раз выбор правильных точек входа/выхода в активов создает опасность для капитала. В нашем же случае, мы всегда будем иметь оптимальную цену на приобретаемый актив.

Что касается технической стороны стратегии, то её реализация требует учёта ряда факторов, таких как:

надежность инвестиций и их защищенность;

прозрачность процесса накопления;

легкость и адресность наследования;

ликвидность капитала;

траты на ведение счета.

И вот когда вы проанализируете все предложенные параметры и факторы, придёте к пониманию, какой подход вам лучше использовать для накопления капитала. На сегодняшний день я выделяю два из них.

Тот самый английский способ копить деньги

В 80% случаев подобные задачи для клиентов я реализую, используя зарубежные инвестиционно-страховые компании. С точки зрения сохранности и защиты капитала страховой бизнес больше всего подходит для долгосрочного планирования и накоплений, поскольку именно в этой сфере очень силён контроль со стороны государства, а также подтверждённые годами гарантии своим клиентам самих компаний. К этим же плюсам добавьте ещё два. Освобождение от налогов на такие инвестиции в течение всего срока действия контракта и защита прав собственности владельцев от любого вида посягательств, конфискаций, изъятий.

Этот способ накопления капитала ещё называют “английским способом”. Принято считать, что зародился он именно в Великобритании, где услуга была доступна клиентам-экспатам. Они меняли страны проживания, карьера строилась на международной арене. С ростом популярности к такому способу накопления стали прибегать всё больше людей.

Учитывая исторические особенности, некоторые британские компании всё ещё держат порог входа на таком уровне, что массовому клиенту туда путь закрыт. Нижняя граница у них может быть от 500$ до 1000$ ежемесячного взноса. Однако, демократичных компаний появилось значительно больше и они принимают в свои накопительные программы клиентов с меньшими суммами.

Что привлекает оставшихся клиентов

Примерно 18% клиентов, выбирают реализацию долгосрочного накопительного решения на зарубежном брокерском счете. Этот способ я считаю также приемлемым для долгосрочного накопления. Средства как на отечественном, так и на зарубежном брокерских счетах, - это обычные активы. При слабой защищённости от внешних посягательств, надёжность счёта достаточна, а защита капитала от банкротства брокера куда выше, чем в тех же банках. Мы с клиентами довольно часто его используем в кратко- и среднесрочных задачах. Его преимущества в большей доступности по цене и гибкости.

Жду вас на своих консультациях. Для начала, можете посетить бесплатную во вторник. Здесь же найдёте остальные возможности сотрудничества со мной. Правильного вам отношения к вашим кровным заработанным! Ставьте НРАВИТСЯ, подписывайтесь и поделитесь в в соцсетях публикацией с друзьями!

Независимый финансовый консультант Дмитрий Соболев.

Помогаю бизнесменам и руководителям формировать накопления,

получать доход с капитала и финансово защищать семью, с 2007 года.