Новое руководство «Магнита» презентовало концепцию полного переформатирования магазинов. Инвесторы сомневаются в том, хватит ли на это сил.

Что происходит

• С каждым годом покупатель требует больший выбор и большее качество за те же деньги, рассказало руководство ритейлера «Магнит» на презентации в Москве «стратегии трансформации» на пять лет.

• Чтобы сохранить и расширить базу клиентов, «Магнит» переходит на принцип CVP – «предложения ценности клиенту». Завлекать покупателя будут не только низкими ценами и шаговой доступностью, как сейчас, а целым набором преимуществ и предложений, включать клиента в свою «семью».

• CVP у «Магнита»: расширение присутствия за пределами продуктовых магазинов; создание системы скидок и спецпредложений; развитие электронной коммерции, привлечение клиента к мобильным приложениям ритейлера.

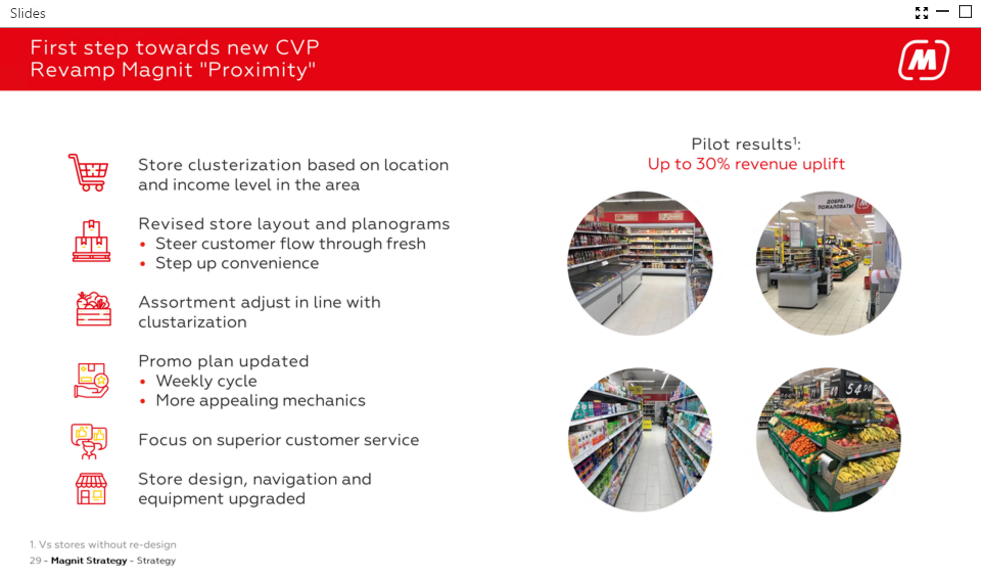

• Ключевая задача: работа с ассортиментом на основе социологии и «больших данных». Основой бизнеса «Магнита» по-прежнему считаются регионы, везде будет базовая линейка продуктов, товары сверх нее будут меняться в зависимости от предпочтений на местах. Также «Магнит» намерен к 2023 году расширить список товаров собственного производства в магазинах с нынешних 9% до 20%.

• Кое-где «Магнит» уже внедряет CVP, и рост выручки там составил до 30%. О смене подхода новый гендиректор «Магнита» Ольга Наумова вкратце рассказывала еще в июле. В итоге, по данным компании, за июль-август выручка ускорила рост. План на 2018 год оставлен прежним: открытие 1500 магазинов «у дома», 700 магазинов косметики, 20 супермаркетов, капитальные затраты на уровне 55 млрд рублей.

Зачем мне это знать

Инвесторы нервно отреагировали на наполеоновские планы нового руководства (основатель сети Сергей Галицкий ушел из «Магнита» в феврале). Перед началом презентации котировки за минуту упали на 2%, и по ходу выступления Наумовой продолжили снижаться. Сейчас бумаги «Магнита» торгуются в районе 4000 рублей, дневное падение составило 4,3%.

Полная переработка стратегии выглядит интересной, но с учетом размеров торговой сети (и планов ее расширения) на это потребуется много времени и сил, а от руководства понадобится последовательный подход и консолидация управленческой команды, объясняет аналитик Альфа-банка Александра Мельникова. Консенсус-прогноз аналитиков Bloomberg – 5391 рублей за акцию через год. Четверо (включая Мельникову) советуют акции держать, двое — покупать, еще двое — продавать.

Георгий Макаренко

Хотите читать понятные новости про экономику и финансы — подписывайтесь на наш канал.

А также подписывайтесь на наш Telegram