Рассмотрим на примере, как работают кредитки с льготным периодом больше 60 дней. Для примера возьмем карту "Рассрочка на всё" с 90-дневным грейс-периодом.

Условия использования карты здесь

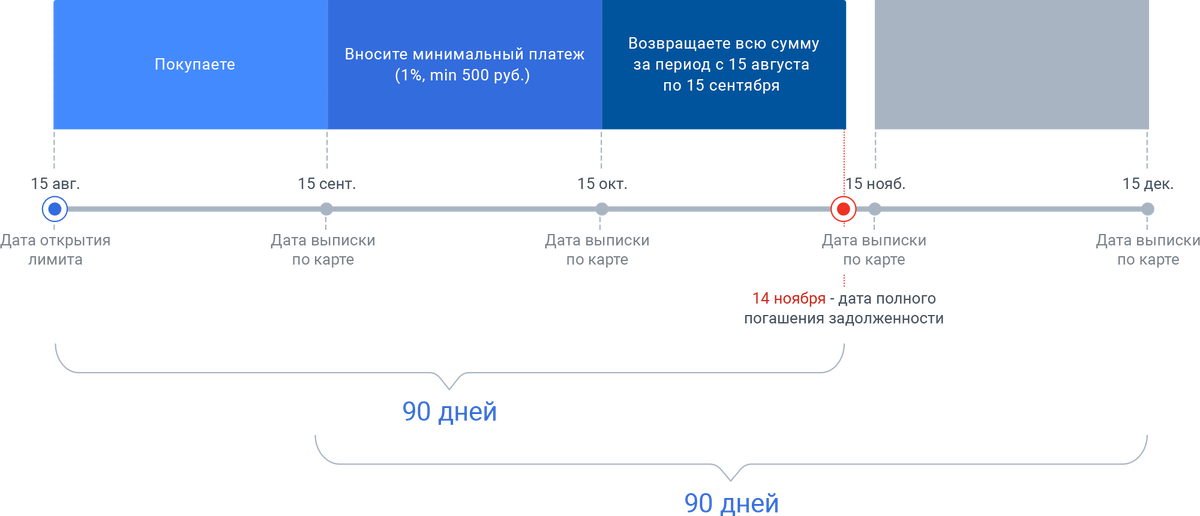

Пусть 15 августа — начало расчетного периода, то есть в этот день мы оформили карту и открылся кредитный лимит. Тогда первый расчетный период закончится 15 сентября. В этот же день мы получим выписку по карте. С 16 сентября начнется платежный период — 30 дней, в течение которых нужно внести минимальный платеж. А до 14 ноября (когда истекут 30 дней второго платежного периода) нужно полностью вернуть сумму, которую мы потратили в период с 15 августа по 15 сентября.

Представим, что 20 августа мы потратили по карте 20 тыс. руб. Тогда у нас останется 85 дней на погашение кредита.

В нашем примере расклад по периодам и платежам будет выглядеть следующим образом:

Как мы указали выше, 90 дней грейс-периода рассчитываются для каждого расчетного периода отдельно. То есть если вы после первой покупки в августе потратите по карте еще 30 тыс. руб. в сентябре, скажем, 20 числа, то у этого кредита будет уже свой график погашения:

Если пропустить минимальный платеж или не вернуть сумму кредита в льготный период, то будет штраф за просрочку минимального платежа и начислятся проценты на расходы по кредитке за истраченные и не погашенные в грейс-период средства. Проценты по карте «Рассрочка на все» — 29,9% годовых на все операции.

Если лимит по карте открылся 15 августа и мы потратили в августе 20 тыс. руб., после чего вовремя внесли минимальный платеж, но за 90 дней успели вернуть только 10 тыс. руб. (включая 500 руб. минимального платежа), то с 15 ноября начнут начисляться проценты — 29,9% годовых на непогашенную часть долга. Если мы вернем деньги только 15 декабря, то будут начислены проценты за 30 дней использования кредита, это приблизительно 249 рублей (10 000*29,9*/12 месяцев в году).

При этом грейс-период на покупки в других расчетных периодах продолжит действовать, то есть проценты на другие задолженности (в нашем примере это 30 тыс. руб., потраченные по карте 20 сентября) начисляться не будут.

Размер штрафа за просрочку минимального платежа зависит от нескольких факторов, в том числе от количества раз выхода на просрочку, но, по условиям пользования картой, штраф не может превысить 20% от просроченного обязательного платежа.

У карты «Рассрочка на всё» есть дополнительный бонус: грейс-период действует не только на безналичные операции, но и на снятие наличных. Правда, если вы снимаете кредитные деньги, нужно заплатить комиссию: 4,9% от суммы плюс 399 рублей. Списание этих средств не приводит к прекращению льготного периода. А снять с карты собственные средства можно вообще без комиссии.

Читайте также

Как работают кредитки с грейс-периодом больше 60 дней

Стоит ли оформлять кредитку?