Мы уже привыкли к кредиткам со сроком действия грейс-периода до 60 дней. Но сейчас появляется все больше карт с увеличенным льготным периодом. В « Восточном» это карты «Рассрочка на все» и «Большой беспроцент». Принцип действия у этих карт тот же, что и у большинства других кредиток. Но продолжительность льготного периода, в течение которого проценты банку не платятся, больше. Разберемся, как грамотно использовать это преимущество?

Грейс длиною в рассрочку

«Рассрочка на все» и «Большой беспроцент» — это кредитные карты, но, учитывая длительность периода, когда проценты банку не платятся (90 и 180 дней соответственно), по сути, это карты рассрочки.

Чем длиннее грейс-период, тем проще в него уложиться с возвратом банку кредитных средств. А значит, шансы, что платить за использование кредитных средств не придется, высоки.

Если же 90 или 180 дней все-таки не хватило, чтобы вернуть потраченные по кредитке деньги, придется отдавать с процентами.

Льготный период в трех частях

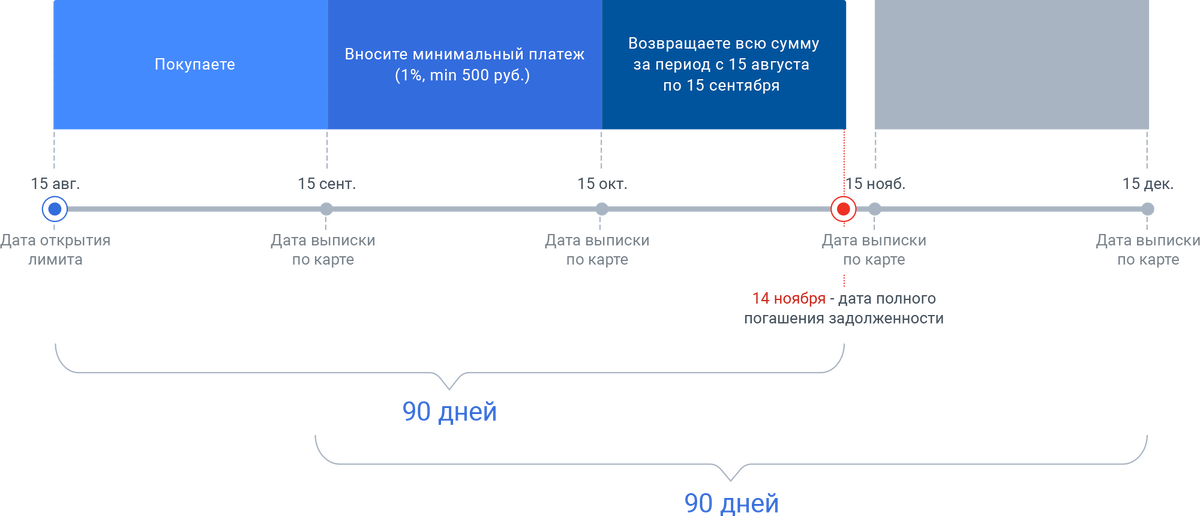

Больше всего при использовании карт с грейс-периодом заемщиков смущает разделение льготного периода на несколько частей и сопутствующая терминология. Вот и с картой «Рассрочка на все» так. Грейс-период по ней состоит из 3 частей: один расчетный период и два платежных. На самом деле, если разобраться, все не так уж сложно.

В случае с картой "Рассрочка на всё" расчетный период отсчитывается от даты открытия лимита по карте (дата ее оформления) и заканчивается в ту же дату следующего календарного месяца. Когда один расчетный период заканчивается, на следующий день начинается новый расчетный период. Если вы оформили карту 15 августа, то первый расчетный период длится до 15 сентября, следующий — от 16 сентября до 15 октября, далее — от 16 октября до 15 ноября и т. д. В день окончания каждого расчетного периода клиент получает выписку по карте, где фиксируется, сколько кредитных средств было потрачено, и указывается размер минимального платежа. Его надо будет заплатить уже в первый из двух платежных периодов.

Информация о сумме минимального платежа и дате окончания платежного периода приходит еще и в смс от банка в день выписки по карте. Кроме того, выписка по карте будет доступна в мобильном и интернет-банке, если они подключены.

Зачем нужен расчетный период? Чтобы каждые 30 дней открывался новый грейс-период. Таким образом, на расходы по карте, совершенные в каждом расчетном периоде, открывается свой собственный грейс-период.

После окончания расчетного периода наступает первый из двух платежных периодов — время, за которое нужно внести минимальный платеж по кредитке. Он длится 30 дней со дня получения выписки по карте (окончания расчетного периода) и не всегда совпадает по времени со следующим расчетным периодом (из-за разного количества дней в разных месяцах), но в некоторых случаях может быть на день короче. Поэтому нужно быть внимательным и стараться вносить минимальный платеж не в последний день первого расчетного периода.

Минимальный платеж — 1% от суммы кредита, но не меньше 500 рублей. Зачем он нужен? В основном для дисциплины, чтобы клиент не забывал о своем долге по кредитке.

Второй платежный период рассчитывается как продолжительность грейс-периода за вычетом истекшего расчетного периода и 30 дней первого платежного периода. Это плюс-минус еще 30 дней по окончании первого — в случае с картой «Рассрочка на все», и 120 дней — в случае с картой «Большой беспроцент». Второй платежный период обозначает время, в течение которого можно погасить весь долг, возникший в расчетный период по кредитке, и не заплатить банку ничего.

Чем ближе к дате открытия расчетного периода вы совершили покупку по кредитке, тем больше у вас дней, в течение которых проценты не начисляются. Если вы купите что-то в день открытия расчетного периода, то всего по карте «Рассрочка на все» у вас будет 90 дней без процентов. Если же вы совершите покупку в самом конце месяца, например, за день до окончания расчетного периода, то у вас будет уже на 30 дней меньше — всего 60 дней.

В следующем материале рассмотрим, как все это использовать, на примерах.

Условия использования карт смотрите на сайте:

Рассрочка на всё

Большой беспроцент