3 квартал при ОСНО отвечает очередному отчетному периоду по многим налогам. В том числе предстоит отчитываться и ИП, применяющему этот режим. Какие же отчеты ему придется сдавать?

Надо ли ИП готовить отчеты за третий квартал 2018 года?

Деятельность, осуществляемая индивидуальными предпринимателями, во многом подчинена законам, действующим и для юрлиц. Но в части отчетности для ИП имеется ряд особенностей, обусловленных тем, что:

- Предприниматели вправе не вести бухучет и, соответственно, не создавать бухотчетность.

- Для них существует свой набор налоговых платежей, отличный от имеющихся у юрлиц:

- они платят НДФЛ, начисляемый взамен налога на прибыль, установленного для организаций;

- имеют возможность применять особый спецрежим, доступный только ИП (ПСН);

- для них существуют страховые взносы, уплачиваемые за себя и исчисляемые по особому алгоритму;

- к ним не имеет отношения налог на игорный бизнес и спецрежим, предусматривающий уплату налогов при выполнении соглашений о разделе продукции.

- Они платят налоги на имущество, землю и транспорт, а также госпошлину, но не как организации, а как физлица.

Обязательность отчетности по установленным для ИП налогам связана не только с наличием или отсутствием у него самого налога, но и с тем, существует ли для предпринимателей обязанность отчитываться по нему. Последняя может также зависеть от присутствия/отсутствия объекта налогообложения.

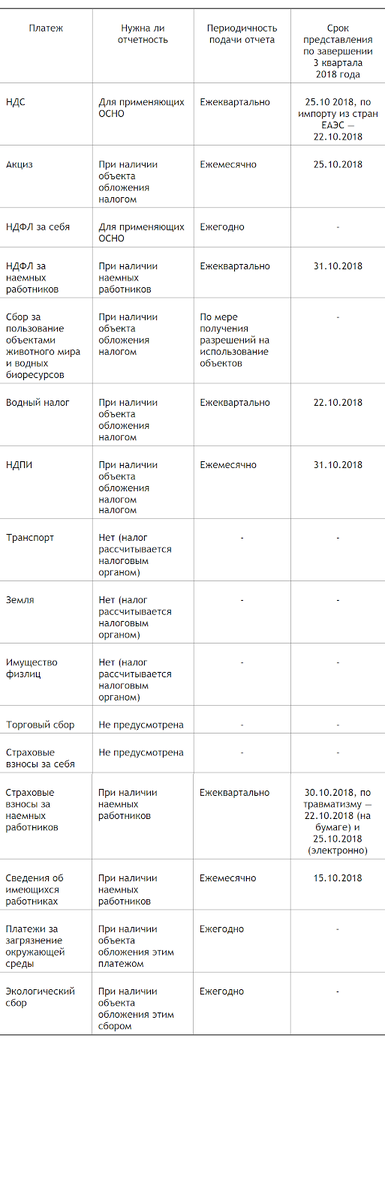

Общий перечень платежей, которые могут возникать у ИП

Сведем в таблицу налоги, с уплатой которых может столкнуться ИП, работающий на ОСНО, и отметим среди них подлежащие оформлению отчеты, предназначенные для контролирующих органов.

Отчетность ИП за 3 кв. при ОСНО и при совмещении этого режима с ЕНВД или ПСН

Какие же из вышеперечисленных отчетов и при каких условиях придется подать ИП на ОСНО за третий квартал 2018 года? К их числу относятся отчеты с квартальной и месячной периодичностью, формирование которых обязательно либо в силу применения режима ОСНО, либо из-за наличия объекта налогообложения.

В 2018 году за 3 кв. при ОСНО ИП обязательно (вне зависимости от того, есть ли данные для внесения в отчет) понадобится создавать декларацию по НДС (п. 5 ст. 174 НК РФ). Ее нулевой вариант может быть заменен единой упрощенной налоговой декларацией, однако подать ее нужно будет раньше (не позднее 22.10.2018, а не до 25.10.2018 как обычную декларацию).

Возможность освободиться от обязанности сдавать отчетность по налогу на добавленную стоимость есть у ИП, имеющих небольшие обороты по продажам (не более 2 млн руб. без НДС за следующие подряд 3 месяца — п. 1 ст. 145 НК РФ).

При наличии объекта, в отношении которого должна формироваться отчетность, необходимыми для оформления по завершении 3 квартала станут отчеты, создаваемые:

- с квартальной периодичностью:

- по акцизам — в отношении определенных видов товаров;

- водному налогу;

- НДФЛ за наемных работников;

- страховым взносам за наемных работников;

- ежемесячно:

- по акцизам — в отношении определенных видов товаров;

- НДПИ;

- сведениям об имеющихся работниках.

Работающий на ОСНО ИП может в отношении некоторых видов деятельности применять спецрежимы (ЕНВД или ПСН). В этом случае ему придется вести раздельный учет и формировать отчетность по ОСНО применительно к оборотам, относящимся именно к этому режиму.

Если общий режим совмещается с вмененкой, то необходимо будет делать отчетность за 3 квартал по ОСНО и по ЕНВД. Декларация по ЕНВД создается ежеквартально и требует обязательной подачи (с рассчитанной в ней суммой налога к уплате) даже при отсутствии деятельности, если налогоплательщик не заявил об отказе от применения этого спецрежима. То есть совмещение ОСНО и ЕНВД в третьем квартале приведет к сдаче ИП дополнительного обязательного квартального отчета. В отношении 3 квартала 2018 года срок его представления истечет 22.10.2018.

При совмещении ОСНО с ПСН дополнительная отчетность не возникает, т. к. ее формирование законодательством не предусмотрено (ст. 346.52 НК РФ).

Чем отличается отчетность ИП с работниками и без работников?

Наличие у ИП наемных работников обязывает его платить НДФЛ и страховые взносы не только за себя, но и за этих работников. Причем за себя эти платежи делаются либо по итогам года (НДФЛ), либо в течение года до его завершения с доплатой в следующем году сумм, начисляемых дополнительно в зависимости от величины полученного дохода, если такая необходимость возникает (страховые взносы). Отчетность по уплачиваемым за себя страховым взносам законодательством не предусмотрена. А отчет по причитающемуся к уплате по итогам года НДФЛ за себя ИП сдают только по окончании года. То есть при ОСНО за 3 кв. ИП без работников ни отчет по НДФЛ, ни расчет страховых взносов делать не придется.

Появление наемных работников приводит к возникновению у предпринимателя обязанности сдавать в отношении выплачиваемых этим работникам доходов ежеквартальные отчеты по НДФЛ (форма 6-НДФЛ) и по страховым взносам (в т. ч. в ФСС по начислениям на страхование от несчастных случаев), а также ежемесячно представлять сведения о работающих у него лицах в ПФР (форма СЗВ-М).

Итоги

В сравнении с юрлицами у ИП на ОСНО особый перечень отчетности, сдавать которую ему требуется в контролирующие органы. Связано это как с разным набором налоговых платежей, так и с не всегда возникающей обязанностью делать по ним отчет. Так, например, ИП никогда не отчитываются по имущественным налогам и страховым взносам, уплачиваемым за себя. В отношении ряда начислений (вода, акцизы, НДПИ, экологические платежи, страховые взносы и НДФЛ, оплачиваемые за наемных работников) необходимость формирования отчета возникает только с появлением объекта обложения соответствующим платежом. При отсутствии таких объектов единственный отчет, который придется сформировать работающему на ОСНО ИП за 3 квартал 2018 года, — это декларация по НДС. Когда ОСНО совмещается с вмененкой, появляется еще одна обязательная отчетность — декларация по ЕНВД.

Смотрите все материалы сюжета «Отчетность за 3 квартал 2018 г.».