Раздел 9 декларации по НДС — это детальная расшифровка сведений из книги продаж налогоплательщика. О нюансах его построчного заполнения расскажем в нашем материале.

Где найти описание схемы заполнения раздела 9

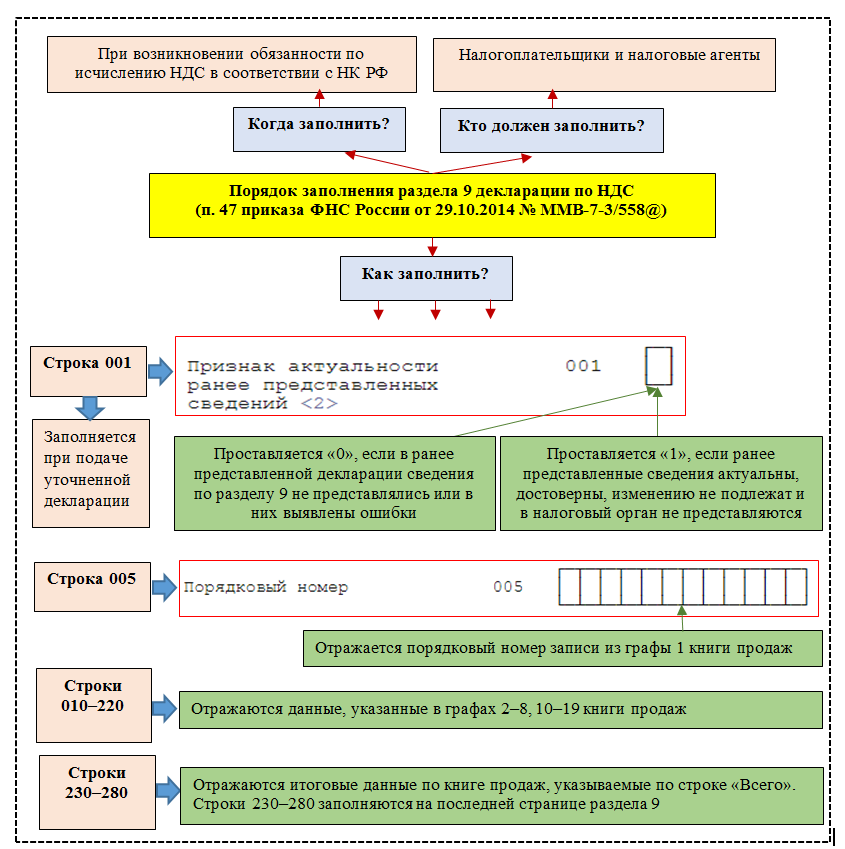

Алгоритм заполнения раздела 9 декларации по НДС описан в пп. 47–48 приказа ФНС России «Об утверждении формы налоговой декларации…» от 29.10.2014 № MMB-7-3/558@.

Для наглядности каждый пункт приказа, относящийся к разделу 9, расшифруем отдельно:

Приложение № 1 к разделу 9 нужно заполнить в том случае, когда в книгу продаж вносились изменения в отчетном периоде. При этом строка 001 (признак актуальности ранее представленных сведений) заполняется способом, аналогичным вышеописанному. Остальные строки приложения заполняются в следующем порядке:

Материалы нашего сайта помогут заполнить налоговую отчетность:

Построчная инструкция

Покажем на примере, как заполнить раздел 9.

ПАО «ТехноКвант» производит промышленные освежители воздуха и самостоятельно их продает. У компании заказы распределены по крупным оптовым заказчикам, и в течение года отгрузки происходят ориентировочно один раз в квартал. В 3-м квартале предприятие отгрузило в адрес оптового заказчика продукцию на сумму 28 974 230,94 руб. (в том числе НДС (18%) = 4 419 797,94 руб.) — счет-фактура № 3 от 27.07.2018.

ПАО «ТехноКвант» оформляет декларацию по НДС, используя следующие подходы:

- Исходные данные заносятся в декларацию из учетной программы.

- Декларация формируется и представляется контролерам в электронной форме.

- Корректность включаемых в декларацию сведений проверяется специалистами внутреннего контроля ПАО «ТехноКвант».

Посмотрим пошагово, как ПАО «ТехноКвант» заполнит раздел 9 декларации по НДС за 3-й квартал.

Строки 001–030

Строки 035–100

В этом блоке ПАО «ТехноКвант» заполнит только строку 100 «ИНН/КПП покупателя». Для остальных строк нет данных:

Строки 110–220

На этой странице раздела 9 ПАО «ТехноКвант» заполнит 3 строки:

- 160 «Стоимость продаж по счету-фактуре… (включая налог)»;

- 170 «Стоимость продаж, облагаемых налогом…(без налога)»;

- 200 «Сумма налога…».

Строки 230–280

Завершающий блок строк раздела 9 ПАО «ТехноКвант» заполнит так:

Нюансы по разделу 9 в 2018–2019 годах

В письме ФНС России от 19.04.2018 № СД-4-3/7484@ контролеры разъяснили особенности заполнения декларации по НДС (включая раздел 9) налоговыми агентами, указанными в п. 8 ст. 161 НК РФ (покупателями лома, отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных).

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2019 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2019 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.