Строка 070 декларации по НДС - что отражается в ней? Ответ зависит от того, в каком разделе декларации эта строка находится и какие правила ее заполнения установлены налоговым законодательством.

Назначение строки 070 в декларации по НДС

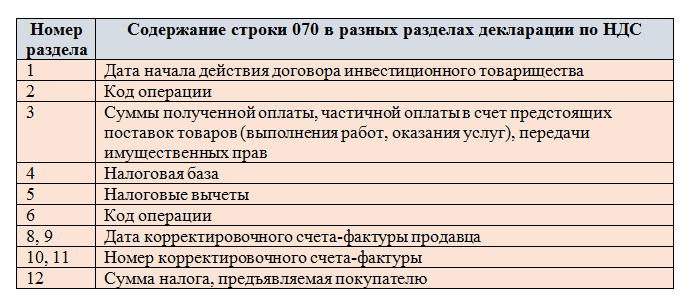

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

В третьем квартале 2018 года ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 29 688 800 руб. (в т. ч. НДС = 4 528 800 руб.);

- получило предоплату в размере 14 903 400 руб. (НДС = 14 903 400 руб. × 18 / 118 = 2 273 400 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 10 055 960 руб., включая НДС = 1 533 960 руб.

Таким образом, в третьем квартале:

- начисленный НДС составил 6 802 200 руб. (4 528 800 руб. + 2 273 400 руб.);

- НДС к вычету: 1 533 960 руб.;

- НДС к уплате: 6 802 200 руб. – 1 533 960 руб. = 5 268 240 руб.

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Итоги

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.