Во изменение письма Департамента налоговой и таможенной политики от 11 апреля 2018 г. N 03-07-07/23994 по вопросу применения налога на добавленную стоимость (далее - НДС) при реализации апартаментов Департамент налоговой и таможенной политики сообщает следующее.

Согласно подпункту 22 пункта 3 статьи 149 Налогового кодекса Российской Федерации (далее - Кодекс) не подлежат налогообложению НДС операции по реализации жилых домов, жилых помещений, а также долей в них.

В соответствии с пунктом 2 статьи 15 Жилищного кодекса Российской Федерации (далее - Жилищный кодекс) жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства). При этом на основании пункта 1 статьи 16 Жилищного кодекса к жилым помещениям относятся жилой дом, часть жилого дома, квартира, часть квартиры и комната, определения понятий которых содержатся в пунктах 2 - 4 данной статьи Жилищного кодекса.

Таким образом, освобождение от налогообложения НДС, предусмотренное вышеуказанным подпунктом 22 пункта 3 статьи 149 Кодекса, применяется при осуществлении операций по реализации указанных жилых помещений, пригодных для постоянного проживания граждан.

В случае реализации жилых помещений (апартаментов), предназначенных для временного проживания (без права на постоянную регистрацию), вышеуказанное освобождение от налогообложения НДС не применяется и, соответственно, операции по реализации таких жилых помещений (апартаментов) подлежат налогообложению НДС.

Основание: (Письмо Минфина России от 11.09.2018 N 03-07-07/64777)

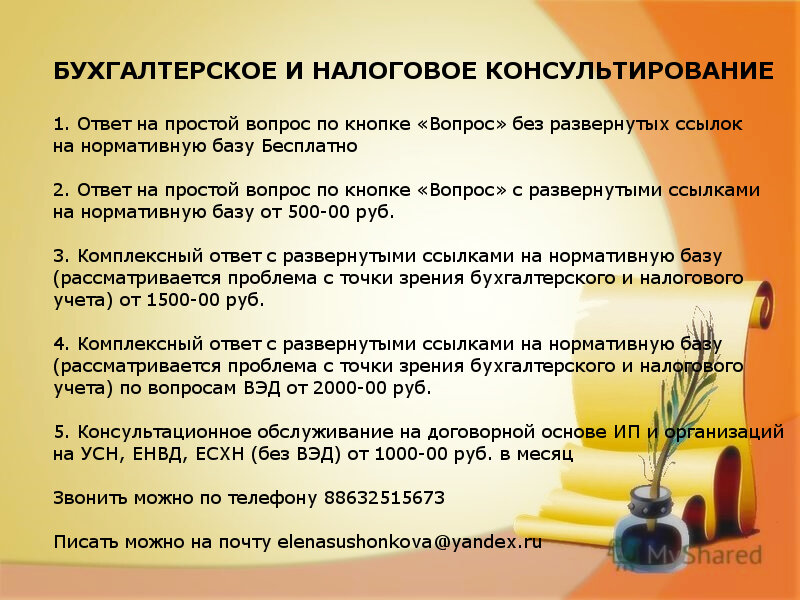

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype Телеграмм

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Минфин РФ о ставке НДС при реализации продуктов из мяса

Минфин РФ об НДС при реализации товаров (работ, услуг)