В связи с последними антинародными поправками в законах РФ в головах если не каждого, но многих точно возникала подобная мысль.

Скажу сразу я никаким образом не связан с властями, и лично я против подобных антиконституционных законопроектов и считаю их геноцидом русского народа. Но выживать все же надо, а лучше все таки жить.

Предложу свой "антикризисный план" или как я в свои 27 лет вижу план действий на будущее.

Все ниженаписнное является личным мнением и не является призывом к действию.

Рассматривать буду Подмосковье, так как сам тут живу и вижу что происходит. Цены. зарплату и прочие данные буду брать из конкретных открытых источников.

По данным Росстата в среднем сейчас рожают детей в 26 лет. Хотя 18 лет назад эта цифра была ниже и составляла 20 лет.

По мере "немолодения" человеку все же стоит задумать о будущей старости и попытаться обеспечить ее. Вот и возьмем семью с одним ребенком. Родителям будет по 46 лет и ребенку 20.

В возрасте 46 лет я, надеюсь, буду еще достаточно трудоспособным, но какие то отклонения в здоровье точно будут и на тяжелые виды работ проход закрыт. Возьмем простую работу для которой достаточно 9 классов образования и которую найти можно в любом городе в течении пары недель, а именно продавец кассир.

Заработная плата по данным Яндекс Работа 25-40 тыс рублей. С учетом премий и штрафов возьмем как раз 25 тыс рублей или 50 тыс рублей на семью.

"Ребенок" в 20 лет способен прокормить и одеть себя сам (по собственному опыту и опыту моих друзей) поэтому расходы на детину не учитываем.

Расходы:

-5 тыс рублей коммуналка с интернетом

-15 тыс рублей питание (тут придется отказаться от изысков)

-5 тыс рублей различные расходы типа одежды, телефонов и др.

-5 тыс непредвиденные расходы.

Итого в сухом остатке в семье остается 50-5-15-5-5=20 тыс рублей

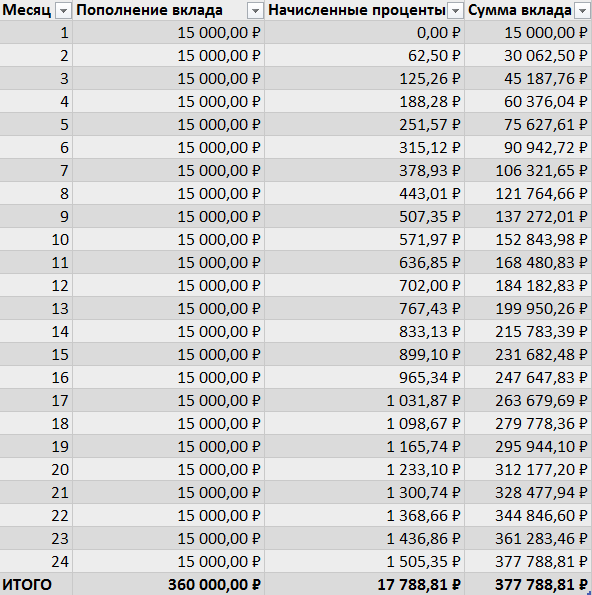

Но вдруг мы не можем все таки себе отказать во вкусняшках или ребенку надо помочь и остается у нас 15 тыс. рублей. Именно эту сумму мы будем ежемесячно на протяжении 2 лет откладывать в банк и в итоге получим

Сейчас ставок ниже 5% нет, но будем считать вклад с ежемесячным пополнением в 15 тыс. рублей и ежемесячной капитализацией процентов.

Имеем такую картину

В итоге мы имеем ежемесячный доход в виде 1505 рублей и сумма наших накоплений равно 377 788 рублей. Можно было бы и дальше хранить деньги в банке, но это не наш случай.

А дальше мы берем и покупаем квартиру однушку в нашем же городе (50-70 км от МКАД). Стоимость такой квартиры по данным ЦИАН +/- 1,5 млн рублей.

Для получения ипотеки на такую стоимость нам надо иметь первоначальный взнос 300 тыс рублей. Отлично.

Срок кредита берем 12 лет, ставка кредита 9,5%, ежемесячный платеж 13900 рублей. С учетом того что необходимо страховать предмет ипотеки и свое здоровье снова выходим на 15 тыс рублей в месяц (так случайно получилось)

Оформление сделки нам обойдется примерно в 25 тысяч, и после покупки у нас остается 57 тысяч +15 тысяч которые мы выделим из зарплаты пока оформляется сделка.

На оставшиеся 67 тысяч минимально оснащаем мебелью квартиру. Далее идем на тот же ЦИАН и сдаем квартиру.

Средняя стоимость аренды 10 тыс. рублей в месяц+ счетчики

Коммуналка без счетчиков 2-2,5 тыс. рублей

Прибыль 7,5 тыс рублей.

После всех наших манипуляций мы получаем, что расходы на ипотеку 15 тыс рублей, доход от аренды 7,5 тыс рублей. И тут выбор за вами либо откладывать 90 тыс рублей в год и на эти деньги ехать отдыхать за границу раз в год. Или за 6 лет выплатить ипотеку.(можете проверить любым калькулятором) То есть в 54 года мы минимально обеспечили свою нетрудоспособность.

Данный расчет не учитывает различных форс-мажоров, сделан по условно минимальной зарплате и выдержки человека.

Ну и бонусом если мы чувствуем в себе силы снова окунаемся в этот омут.

Откладываем полтора года деньги.

Снова покупаем квартиру и сдаем ее.

В силу возраста ипотеку получить сложнее (хотя лично знаю когда получали и в 60 лет) срок кредита 10 лет, процентная ставка 10% - ежемесячный платеж получаем 15800 рублей.

Используя все свободные средства ипотеку можно выплатить за 4,5 года.

Итого в жестком режиме экономии к 60 годам получаем 15 тыс рублей пассивного дохода в ценах этого года.

Так что не унывайте люди! Русский народ не победить! Мы всегда найдем выход!

А какие варианты развития событий есть у вас? Поделитесь в комментариях