Для молодой семьи, которая имеет постоянный доход, получить крупную сумму денег для покупки недвижимости можно только в банке. Этот банковский продукт называется ипотека.

Все просто - банк выдает вам деньги, вы покупаете жилье и отдаете его под залог банку. По сути ипотека - это кредит под залог недвижимости. Перед тем как взять ипотеку, многие люди задают себе вопрос. А стоит ли?. Есть ли вариант подождать и копить деньги, а потом уже купить жилье через 5 лет. При этом мы не будем платить банку и сэкономим.

Все это поддается расчетам с помощью математики. Главное иметь необходимые калькуляторы или иметь формулы.

Шаг 1. Расчет ипотеки

Для расчета ипотеки нужно использовать кредитный калькулятор. Рассмотрим расчет ипотеки в Москве. Допустим мы решили купить квартиру в Москве за 7 млн. рублей

- Банк предложил нам кредит на 5 млн. рублей под 11% на 10 лет.

- Сумма первоначального взноса 2 млн. рублей

Подставим эти данные здесь и получим ежемесячный платеж в размере 68875,01

Шаг 2. Расчет предполагаемого вклада.

Мы не хотим брать ипотеку и решили копить. Каждый месяц вместо ежемесячного платежа банку мы будем откладывать 68875 на вклад. Также мы положим первоначальный взнос на другой вклад и будем получать процент и на эту сумму вклада. Откроем несколько вкладов в разных банках и будем держать там суммы менее 1.4 млн. рублей, чтоб быть защищенными при банкростве банка и получить компенсацию от АСВ.

Параметры вкладов:

- Ставка по вкладу 7% для примера. Такие проценты можно найти в банке Тинькофф, в Совкомбанке и других банках

- Капитализация процентов = да

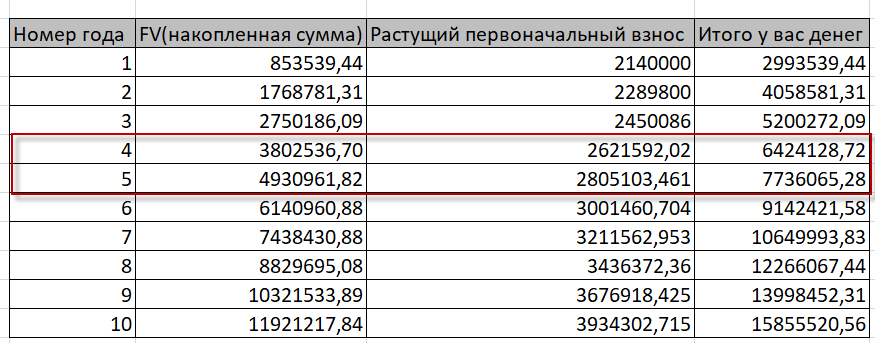

Расчет вкладов подчиняется формулам сложного процента и сложного процента с пополнением. Для удобства я просто сделал файл Exel и посчитал доходность там. Скачать файл можно по ссылке.

В таблице вы видите растущие пополнения вклада и растущий первоначальный взнос. Требуемую сумму вы накопите примерно через 4.5 лет.

Готовы ли вы ждать столько времени? Если да, то стоит начать копить. У данного расчета есть ряд НО.

Первое НО - это инфляция или удорожание цен. Через год однушка будет стоить дороже, а через 5 лет еще дороже. За 2017 год средняя инфляция была 2.52%. Это можно назвать позитивным прогнозом. За последние 10 лет инфляция в среднем составила 8.44%(среднее значение за 10 лет). Это можно назвать негативным прогнозом. За счет роста цен на строительные материалы, зарплаты рабочим стоимость квартиры также будет расти.

Вот таблица позитивного и негативного прогноза стоимости квартиры на ближайшие 10 лет.

Как видно, при позитивном прогнозе мы еле еле купим квартиру примерно через 6 лет. При негативном прогнозе мы купим квартиру через 7-8 лет, что более похоже на весь срок ипотеки. Инфляция скушает доход от роста накоплений при хранении денег в банке.

Еще ряд НО

- Максимум на какой срок можно открыть вклад это примерно 5 лет. Что дальше будет со ставками и будет ли ставка 7% никто не скажет. Возможно будет меньше. Если же будет больше, то больше будет и инфляция

- Сможете ли вы откладывать каждый месяц требуемую сумму? Есть ли у вас финансовая дисциплина. Если такого нет, задумываться о вкладе не стоит

- Ипотеку можно досрочно погашать. При этом ежемесячный платеж уменьшится. Те деньги, что вы платите банку в виде ежемесячного платежа, дешевеют за счет инфляции. А вот цена жилья наоборот растет.

- По ипотеке есть налоговый вычет от государства, который можно направить на досрочное погашение

Вывод:

Если вы не имеете собственного жилья, то стоит взять ипотеку. Копить и арендовать жилье сильно дорого.

Если у вас есть жилье, то конечно стоит подумать. Возможно ваша финансовая дисциплина и позволит накопить на жилье через 5 лет.

Но инфляцию спрогнозировать сложно. Даже при текущем прогнозе открывать вклад экономически не выгодно. В данном примере вы накопите на квартиру более чем через 5 лет, при негативном прогнозе инфляции не накопите вообще. Лучше рискнуть сейчас, чем довериться удаче и ждать роста ставок по вкладам и уменьшению ставок по кредитам.

Как говорится, лучше синица в руке чем журавль в небе. Ипотека - это синица, т.е. ваша квартира, в которой хозяин вы. Вклад - это журавль в небе. Ваши деньги в банке, а превратятся ли они в жилье, никто не знает. Можно узнать только через 5 лет.

Спасибо что вы дочитали до конца. Мы старались

К вам просьба - поставьте лайк или подпишитесь на наш канал.

+100500 кармы за лайк 👍

Персональное спасибо 🙏 за подписку на наш канал.