Налог на добавленную стоимость (НДС) - это косвенный налог, который накладывается на разницу между себестоимостью товара и ценой реализации.

Кто может являться плательщиком НДС

Плательщиками НДС могут быть как юридические лица, так и индивидуальные предприниматели, которые выбрали общую систему налогообложения. А так же плательщиками НДС являются те налогоплательщики, которые импортируют товар из-за границы, вне зависимости от того на какой системе налогообложения находятся.

Так же условно плательщиков НДС можно разделить на две группы:

- Внутренний - подразумевается уплата налога НДС внутри страны;

- Внешний – налог оплачивается при ввозе товара на территорию РФ из-за границы.

Кто не является плательщиком НДС

Не могут быть все налогоплательщики плательщиками НДС, есть категории которые не относятся к группе плательщиков НДС, к ним относятся:

- Физические лица, которые не зарегистрированы как индивидуальные предприниматели в налоговой инспекции;

- Индивидуальные предприниматели и юридические лица, которые находятся на упрощенной системе налогообложения;

- Индивидуальные предприниматели, которые находятся на патентной системе налогообложения;

- Юридические лица, у которых вид деятельности освобожден от уплаты налога на добавленную стоимость.

Какие ставки НДС

Согласно Налогового Кодекса РФ на территории России приято использовать ставку НДС в размере 18%. НО так же имеются исключения при определенных видах товаров, работ и услуг:

10% - применяется ставка на медицинские товары, детские товары, а так же на некоторые продукты питания;

0% - применяется ставка при отправке товара на экспорт

Когда начисляется НДС

НДС начисляется при операциях, признаваемых объектом налогообложения. К таким операциям можно отнести:

- продажа товаров, работ или услуг;

- безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

- передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

- строительно-монтажные работы для собственных нужд;

- импорт товара.

Кто и когда сдает налоговую декларацию по НДС за 3 квартал 2018года

Налоговая декларация за 3 квартал по НДС сдается в следующем месяце после окончания квартала, а именно это 25 октября 2018 года. Налоговую декларацию сдают все налогоплательщики, которые находятся на общей системе налогообложения, а именно это предприятия и индивидуальные предприниматели.

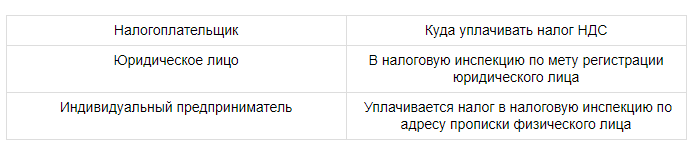

Куда уплачивается налог по НДС за 3 квартал 2018

Каждое юридическое лицо и индивидуальный предприниматель, который является плательщиком НДС, должны уплачивать налог по НДС. Куда уплачивать налог представим в виде таблице:

В какой срок уплачивается налог по НДС за 3 квартал 2018 года

Все налогоплательщики НДС уплачивают налог по результатам каждого квартала, но при этом они каждый месяц уплачивают 1/3 налога.

При уплате налога НДС необходимо руководствоваться правилами, которые установлены в п. 7 ст. 6.1 НК РФ. Согласно данным правилам крайний срок уплаты налога по НДС это 25 число следующего месяца после окончания квартала, но если этот день выпадает на выходной или не рабочий день, тогда он переносится на первый рабочий день после выходного.

Сроки уплаты налога НДС за 3 квартал 2018 года не переносится, так как 25 октября это рабочий день.

Традиционные сроки уплаты НДС за 3-й квартал 2018 года такие:

- первую часть следует перечислить не позднее 25 октября;

- вторую — не позже 26 ноября (25.11.2018 — воскресенье);

- третью — не позже 25 декабря.

Первый и третий срок уплаты приходятся на рабочие дни, поэтому нет никаких переносов на последующие дни, предусмотренных ст. 6.1 НК РФ. Второй срок уплаты налога приходится на воскресенье, 25.11.2018, поэтому согласно ст. 6.1 НК РФ уплата переносится на первый рабочий день, который приходится на 26.11.2018.

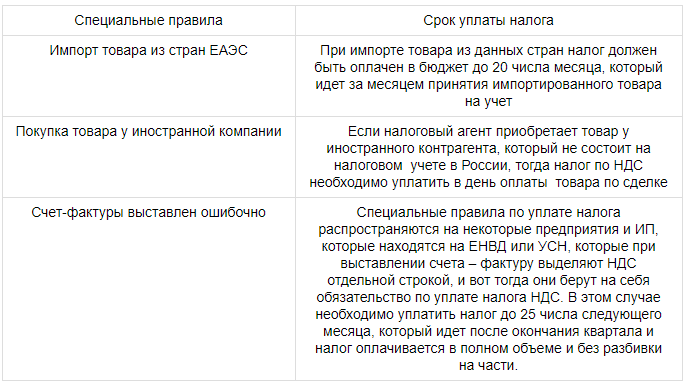

Специальные сроки уплаты налога НДС за 3 квартал 2018 года

Рассмотрим в виде таблицы специальные сроки при уплате налога НДС за 3 квартал 2018 года:

Ответственность за несвоевременную уплату налога НДС за 3 квартал 2018 года

Для того, что бы налоговая служба не выставила штраф по просрочке оплаты налога НДС за 3 квартал 2018, необходимо соблюдать принятые НК РФ сроки по уплате налога НДС. Но если так произошло и налог не перечислен в срок, тогда придется заплатить штраф в размере 20% от суммы налога.

Но если налоговые инспекторы докажут, что налог по НДС не был перечислен в бюджет умышленно, тогда штраф уже будет составлять до 40% от недоимки.

Налоговики также могут приостановить операции по расчетному счету налогоплательщика.

Часто задаваемые вопросы

Вопрос №1 Что собой представляет НДС?

Ответ: Налог на добавленную стоимость (НДС) - это косвенный налог, который накладывается на разницу между себестоимостью товара и ценой реализации.

Вопрос №2 Какие категории налогоплательщиков можно отнести к плательщикам НДС?

Ответ: Плательщиками НДС могут быть как юридические лица, так и индивидуальные предприниматели, которые выбрали общую систему налогообложения. А так же плательщиками НДС являются те налогоплательщики, которые импортируют товар из-за границы, вне зависимости от того на какой системе налогообложения находятся.

Вопрос №3 Кто не относиться к категориям плательщиков НДС?

Ответ: К плательщикам НДС не относятся физические лица, не являющиеся индивидуальными предпринимателями, индивидуальные предприниматели, находящиеся на УСН или на патенте, а так же юридические лица, которые находятся на УСН или освобождены по определенным видам деятельности от уплаты налога НДС.

Вопрос №4 Какие общепринятые правила по срокам уплаты налога по НДС?

Ответ: При уплате налога НДС необходимо руководствоваться правилами, которые установлены в п. 7 ст. 6.1 НК РФ. Согласно данным правилам крайний срок уплаты налога по НДС это 25 число следующего месяца после окончания квартала, но если этот день выпадает на выходной или не рабочий день, тогда он переносится на первый рабочий день после выходного.

Вопрос №5 Когда необходимо уплатить налог НДС за 3 квартал 2018 года?

Ответ: за 3 квартал 2018 года необходимо уплатить налог НДС сроком до 25 октября 2018 года, но если налог не будет уплачен в срок, тогда на налогоплательщика будут наложены штрафные санкции в размере 20% от суммы налога, но если окажется, что налогоплательщик умышленно не оплачивал налог тогда ему штраф грозить до 40% от суммы недоимки. Поэтому, что бы избежать штрафных санкций необходимо уплачивать налог НДС в срок.