Американский рынок акций последние годы растет всё быстрее и быстрее. Многих аналитиков это пугает, и они выискивают доказательства того, что это — пузырь, который скоро лопнет. И, самое главное, находят. Ниже мы расскажем о некоторых таких страшилках, появившихся в последнее время: не чтобы напугать, а чтобы проинформировать.

Что происходит

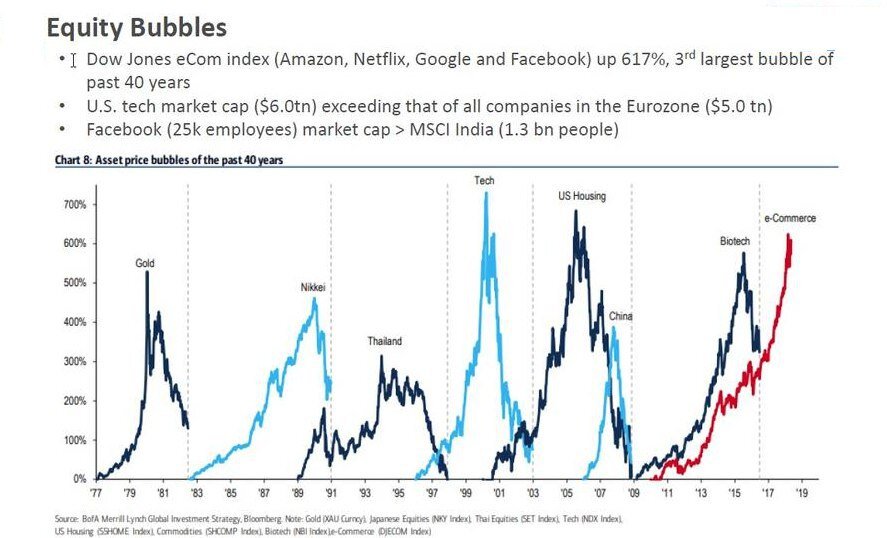

• Интернет-гиганты стахановскими темпами наращивают рыночную капитализацию. Индекс Dow Jones Internet Commerce, куда входят 15 крупнейших компаний онлайн-рынка (включая Amazon, Facebook, Google и Netflix), за десять лет вырос в десять раз. Bank of America сравнил график индекса с крупнейшими пузырями последних десятилетий, намекая на то, что и этот скоро лопнет:

• Накачивает этот пузырь обратный выкуп акций (buyback). Налоговая реформа Дональда Трампа дала компаниям США много свободных средств, на которые они скупали свои же акции. Скоро эффект от реформы иссякнет, накачивать котировки будет нечем, а инвесторы начнут фиксировать прибыль, продавая бумаги.

• Капитализация фондового рынка США убегает вперед от собственно выручки этих фирм. Вкупе компании индекса S&P 500 стоят на бирже в 2,25 раза больше, чем сами зарабатывают. В последний раз такое было перед тем, как лопнул «пузырь доткомов» в 2000 году:

• Публичные компании проводят buyback вместо того, чтобы погашать свои кредиты. Более того, они набирают новые, финансируя ими аппетитные дивиденды. За последние десять лет объем корпоративных долгов в Америке вырос на 40% и превысил $9 трлн. Это почти половина ВВП США.

• Параллельно экономика страны вышла из рецессии, и ФРС активно повышает процентные ставки, чтобы не допустить ее перегрева. Это значит, что компаниям станет всё дороже брать в кредит, и в конечном счете они останутся без свободных денег и с огромными долгами.

• С ростом ставок экономисты обсуждают и спрямление кривой доходности. Обычно облигации на два года имеют заметно меньшую доходность, чем облигации на десять лет. Потому что, если вы берете бумагу надолго, нельзя не учитывать вероятные риски, вдруг что случится с экономикой, вот вам и предлагают повышенный процент. Сейчас доходность краткосрочных гособлигаций США растет очень быстро и почти догнала доходность длинных бондов. Косвенно это значит, что риски в ближайшие пару лет так же высоки, как и на длинной дистанции. Это не прямое доказательство, но каждый раз после Второй мировой войны спрямление кривой доходности гособлигаций предвещало в США рецессию. Проблемы в экономике означают еще меньшие доходы компаний.

• Во всем мире ситуация сейчас напоминает конец 1990-х годов, отмечает Bank of America. Обвал валют развивающихся стран (тогда всё началось с Таиланда, сейчас в этой роли Аргентина и Турция), бегство инвесторов на Запад, цикл повышения ставок ФРС и спрямление кривой доходности гособлигаций США. Тогда всё закончилось крахом раздутого рынка IT-компаний — «пузырем доткомов».

По большому счету

В конечном итоге, может оказаться, что это лишь совпадение нескольких тенденций и наблюдений, и причин для паники нет. Летом 2014 года те же аналитики, что говорят сейчас о «крупнейших в истории выкупах акций» и «раздутой капитализации», теми же словами и фактами убеждали инвесторов в близком крахе фондового рынка. Рост, конечно же, продолжился. Но предупрежден — значит вооружен.

Георгий Макаренко

Хотите читать понятные новости про экономику и финансы — подписывайтесь на наш канал.