С 2017 года в расчете по форме 4-ФСС (утв. Приказом ФСС РФ от 26.09.2016 N 381) отражаются сведения только по взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Но и в них можно ошибиться при составлении расчета.

При этом если неверно указанные сведения привели к занижению суммы взносов, подлежащей уплате, то организация обязана внести исправления в 4-ФСС и сдать уточненный расчет (п. 1.1 ст. 24 Закона от 24.07.1998 N125-ФЗ). При таких обстоятельствах до подачи уточненки обязательно нужно доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа (пп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 N 125-ФЗ). А если ошибки к занижению взносов не привели, то организация вправе решить по своему усмотрению – имеет смысл подавать ей уточненку или нет (п. 1.2 ст. 24 Закона от 24.07.1998 N 125-ФЗ).

Кроме того, представить уточненную форму нужно будет, если с нового года у страхователя изменится тариф взносов по несчастному страхованию, но уведомление об этом из ФСС он получит после того, как отчитается за I квартал. Учитывая установленные для этого сроки, такая ситуация тоже возможна (пп. 4, 5, 11 Порядка подтверждения основного вида экономической деятельности страхователя…, утв. Приказом Минздравсоцразвития России от 31.01.2006 N 55).

По какой форме подавать уточненный 4-ФСС

Уточненку необходимо подать по той же форме, по которой изначально был сдан расчет с некорректными сведениями (п. 1.5 ст. 24 Закона от 24.07.1998 N 125-ФЗ). Кстати, с отчетности за 9 месяцев 2017 года страхователи должны применять обновленную форму 4-ФСС, поскольку в июне 2017 года в нее были внесены изменения (Приказ ФСС РФ от 07.06.2017 N 275). Однако подавать уточненки за I квартал и I полугодие 2017 года нужно будет по той форме, которая применялась до внесения этих изменений.

Напомним, что в уточненной форме, кроме исправления сведений, нужно будет на титульном листе заполнить поле «Номер корректировки» и указать в нем порядковый номер самой уточненки (п. 5.3 Порядка заполнения формы 4-ФСС,утв. Приказом ФСС РФ от 26.09.2016 N 381).

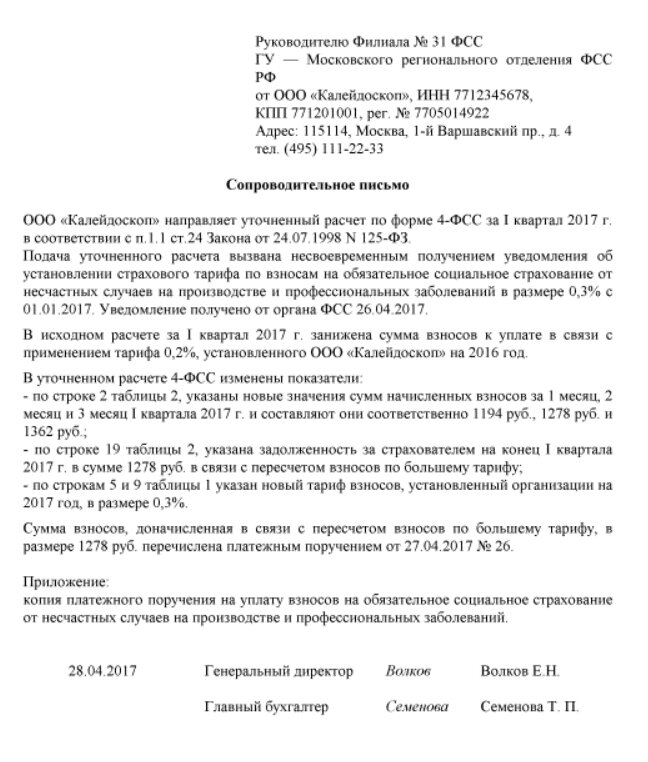

Пояснительное письмо по расчету 4-ФСС, которым уточняются ранее представленные сведения, представлять в ФСС необязательно. Вместе с тем, при наличии такого письма специалисты Фонда, скорее всего, быстрее справятся с проверкой уточненки и дополнительных вопросов к организации у них не возникнет.

Сопроводительное письмо к уточненному отчету 4-ФСС

Утвержденной формы сопроводительного письма не существует. Составляется оно в произвольном виде. В нем нужно отразить причины представления уточненного 4-ФСС, а также указать, в какие именно сведения были внесены корректировки, в том числе перечислить исправленные строки.

Пояснительное письмо к уточненному расчету 4-ФСС (форма) можно скачать на сайте

Друзья, не забывайте подписываться на канал и ставить лайк!