Недоимку по налогам, допущенную компанией, можно требовать только с нее самой. Однако КС признал, что эту сумму допустимо квалифицировать как ущерб бюджету и взыскивать через суд с должностных лиц компании, виновных в причинении такого ущерба. Этим лицом может оказаться и бухгалтер фирмы.

История вопроса

В декабре 2017 г. Конституционный суд рассмотрел жалобу бухгалтера, с которой по иску ИФНС была взыскана сумма причиненного бюджету ущерба Постановление КС от 08.12.2017 № 39-П (далее — Постановление КС).

Этому предшествовало уголовное дело, возбужденное против бухгалтера в связи с большой недоплатой налогов в компании ст. 199 УК РФ. Суда по нему не было — женщина попала под амнистию и дело закрыли. Иначе говоря, ее не успели ни оправдать, ни признать виновной. Но затем налоговики обратились в суд уже с гражданским иском. И в итоге бухгалтера обязали выплатить более 2,7 млн руб. — сумму налоговых долгов ООО, которому она оказывала услуги по гражданско-правовому договору.

КС постановил пересмотреть решение по этому делу с учетом высказанных им рекомендаций, равно как и решения по делам двух директоров компаний, которые подавали жалобы в аналогичных ситуациях. Однако, увы, были признаны законными:

•возможность перекладывания на руководителей и главбухов налоговых долгов компаний (в том числе в случаях, когда их вина не была установлена приговором суда);

•право налоговиков обращаться в суд с исками о возмещении вреда бюджету.

Налоговая служба восприняла позицию КС как руководство к действию и разработала на ее основе инструктивное письмо по обращениям в суд для таких случаев Письмо ФНС от 09.01.2018 № СА-4-18/45@ (далее — Письмо ФНС).

Рассмотрим, в чем же разница между позициями КС и ФНС. Это важно, поскольку на действия налоговиков, противоречащие указаниям КС, можно будет обращать внимание суда в аналогичных спорах.

Внимание

Уголовная ответственность за уклонение от уплаты налогов наступает при недоимке более или 5 млн руб. за 3 финансовых года подряд (при условии что доля неуплаченных налогов превышает 25% от суммы к уплате), или 15 млн руб.

Когда налоговики пойдут получать деньги с бухгалтера

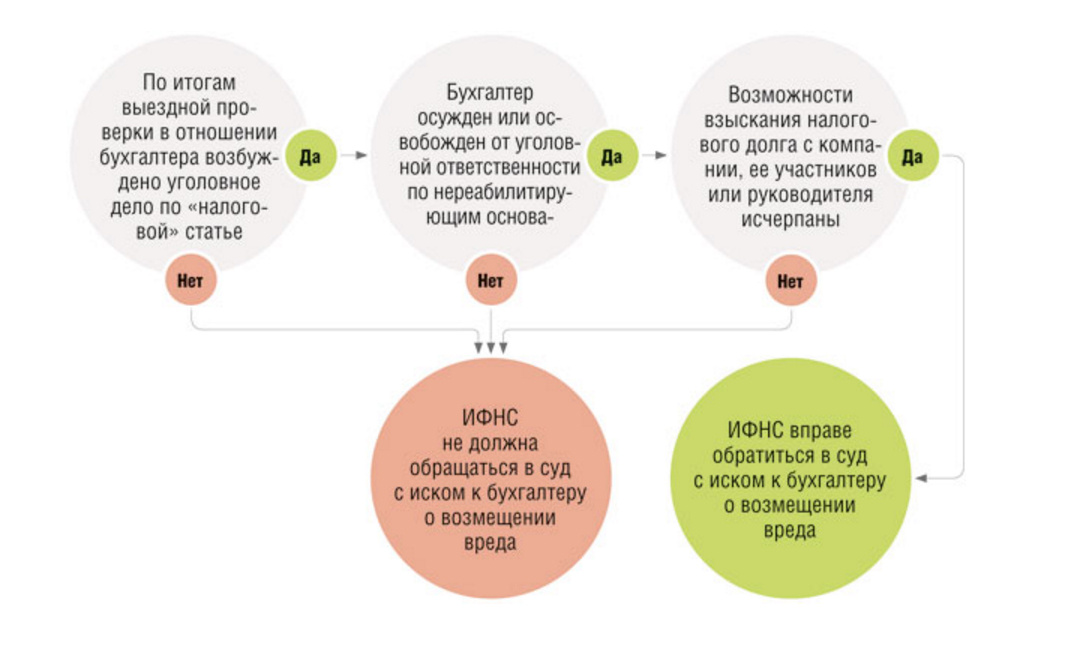

Для начала покажем основные условия, при которых КС допускает обращение в суд с иском о взыскании ущерба с бухгалтера п. 3.4 мотивировочной части, п. 1 резолютивной части Постановления КС.

Как разграничить ответственность

ФНС считает важным доказывать факт причинения бухгалтером вреда бюджету, лишь если уголовное дело против него закрыто по нереабилитирующим основаниям (например, по досудебной амнистии или по сроку давности п. 3 ч. 1 ст. 24, п. 3 ч. 1 ст. 27 УПК РФ). А в случае осуждения и так все ясно Письмо ФНС (п. 1).

Но КС обращает внимание, что есть разные виды ответственности, которые нельзя смешивать: налоговая, гражданско-правовая, уголовно-правовая п. 3.4 мотивировочной части Постановления КС. Ведь основания для их наступления не совпадают.

Так, для возбуждения уголовного дела достаточно, чтобы недоплата по налогам достигла предусмотренного УК размера п. 3 ст. 32 НК РФ; ст. 199 УК РФ. Но привлечение должностного лица компании к уголовной ответственности не может быть, по мнению КС, единственным основанием для возложения на него гражданско-правовой ответственности за причинение вреда бюджету.

Поэтому вопрос о возмещении вреда должен в каждом конкретном случае решать суд по гражданскому делу с учетом правил ГК РФ. Даже если бухгалтер был осужден п. 1 мотивировочной части Постановления КС.

Справка

Обязанность возместить имущественный вред возникает только при установлении судом полного состава гражданского правонарушения, в который входят п. 1 ст. 1064 ГК РФ; п. 3.4 мотивировочной части, п. 1 резолютивной части Постановления КС:

•факт наступления вреда;

•противоправное поведение гражданина;

•причинная связь между первым и вторым;

•вина гражданина.

Отметим, что в гражданском процессе вина причинителя вреда предполагается, пока он не докажет обратное п. 2 ст. 1064 ГК РФ. Налоговикам рекомендовано напоминать судьям про эту норму Письмо ФНС (п. 1). То есть бухгалтер должен сам доказывать, что он не виноват.

Однако вначале инспекторы должны убедить суд, что именно бухгалтер является причинителем вреда, то есть тем лицом, в результате действий (бездействия) которого возник ущерб бюджету п. 12 Постановления Пленума ВС от 23.06.2015 № 25. Это, как представляется, совсем не так просто — ведь речь идет о невыполнении налоговых обязанностей юридическим лицом, у которого есть свои органы управления, принимающие решения. А главбух — это наемный работник...

Для убеждения суда в гражданском процессе налоговики, в частности, представят в суд Письмо ФНС (п. 1):

•материалы налоговых проверок;

•материалы предварительного расследования в отношении бухгалтера.

Очевидно, что подобные материалы в большинстве случаев могут подтвердить только то, что бухгалтер работал на компанию в период, когда было совершено налоговое нарушение. И указывал недостоверные сведения в отчетности, первичке и других документах. Однако это еще не значит, что он имел умысел на противоправные действия. Возможно, он был просто введен в заблуждение руководством...

Также ФНС предлагает представлять (при наличии) данные о нарушениях, сопутствующих налоговым: о подделке документов, легализации денежных средств, использовании налоговых схем и прочее Письмо ФНС (п. 3). Однако если такие сведения и есть, то они в любом случае будут в распоряжении следствия и суда.

Когда возможности взыскания недоимки с организации считаются исчерпанными

По мнению КС, требовать возмещение вреда с бухгалтера в любом случае можно только после того, как п. 3.5 мотивировочной части, п. 1 резолютивной части Постановления КС:

•или в ЕГРЮЛ внесена запись о ликвидации компании;

•или она признана фактически недействующей в судебном порядке;

•или суд признал невозможным взыскание долга с фирмы и (или) лиц, отвечающих по ее долгам. Например, в определенных случаях с зависимых компаний п. 2 ст. 45 НК РФ либо с владельцев организации Определение КС от 28.02.2017 № 396-О; п. 2 Обзора, направленного Письмом ФНС от 17.04.2017 № СА-4-7/7288@.

Только в этих случаях возможности получения налогового долга с организации будут считаться исчерпанными.

Но с точки зрения ФНС, достаточно хотя бы одного из следующих оснований Письмо ФНС (п. 5):

•приставы вернули исполнительный лист в связи с невозможностью исполнения;

•дело о банкротстве прекращено;

•у компании есть признаки недействующего юридического лица;

•в ЕГРЮЛ есть запись о недостоверности каких-либо сведений о компании;

•анализ финансово-хозяйственного состояния компании говорит о невозможности погашения недоимки. Такой анализ может сделать привлеченный эксперт или сам налоговый орган;

•у ИФНС нет данных и доказательств для взыскания задолженности с лиц, обязанных отвечать по долгам организации. Либо у этих лиц просто нет активов.

Как видим, ФНС трактует понятие «исчерпание» значительно шире. Поэтому в качестве одного из возражений бухгалтер может привести в суде такой аргумент: инспекторы еще не исчерпали возможности взыскать недоимку с организации.

К примеру, запись о недостоверности сведений в ЕГРЮЛ отнюдь не говорит о том, что компания не существует и (или) неплатежеспособна. Если такая запись висит в реестре более 6 месяцев, то налоговики получают право исключить компанию из ЕГРЮЛ п. 5 ст. 21.1 Закона № 129-ФЗ. Однако порядок исключения требует предварительной публикации сведений об этом в печати с тем, чтобы кредиторы и иные лица, чьи интересы затрагиваются таким исключением, могли в течение 3 месяцев заявить свои возражения и остановить исключение п. 4 ст. 21.1 Закона № 129-ФЗ. Очевидно, что ИФНС, желая получить с организации недоимку, как раз и является тем заинтересованным лицом, которое должно препятствовать исключению должника из реестра.

Аналогичный порядок применяется при наличии у компании признаков недействующего юридического лица пп. 1—4 ст. 21.1 Закона № 129-ФЗ.

Зачем будут доказывать личное обогащение бухгалтера

Проверяли ли налоговики наличие активов у бухгалтера, которая пожаловалась в КС, перед тем как повесить на нее долг компании? Мы не знаем. Но теперь, возможно, будут. Ведь КС признал право суда изучить вопрос о том, обогатился ли главбух в результате совершения налогового преступления или нет. И учесть результат при определении суммы взыскиваемого ущерба п. 1 резолютивной части Постановления КС.

Отметим, что эта рекомендация КС довольно сомнительна.

Во-первых, у налоговиков нет полномочий, присущих следственным органам. Что они могут найти, кроме того, что известно из открытых источников?

Во-вторых, закон пока не требует соответствия расходов доходам и не обязывает граждан подтверждать источник средств, затраченных на приобретение имущества. Поэтому сам факт покупки бухгалтером, к примеру, квартиры в период работы в компании вообще ни о чем не говорит. Но теперь, благодаря озвученной позиции КС, есть риск, что любые крупные расходы будут трактовать как обогащение в результате «украденных» бюджетных средств. Хотя, как мы понимаем, подтвердить это доказательствами довольно трудно...

Кроме того, отсутствие личного обогащения — не основание для освобождения от возмещения имущественного вреда. И даже если бухгалтер будет беден как мышь, то это не удержит налоговиков от иска в суд Письмо ФНС (п. 3). Но, чтобы усилить позицию ИФНС, инспекторам рекомендовано вести «поисковую» работу Письмо ФНС (п. 3).

Сколько потребуют заплатить

КС пришел к выводу, что налоговый штраф не входит в сумму причиненного ущерба, поэтому от бухгалтера можно требовать только недоимку и пени. Налоговики не возражают п. 3.3 мотивировочной части,п. 1 резолютивной части Постановления КС; Письмо ФНС (п. 2).

А вот в отношении возможности уменьшения этой суммы мнения разошлись. ФНС считает, что шансов уменьшить размер требуемой суммы ущерба нет в принципе. А взыскание части ущерба (когда бухгалтер виноват, но частично) возможно лишь в том случае, когда есть шанс переложить оставшуюся долю на другое лицо Письмо ФНС (п. 3). Либо если задолженность компании хотя бы частично будет погашена, в том числе и после вынесения судебного решения о взыскании долга с бухгалтера Письмо ФНС (п. 4).

КС же допускает, что размер взыскиваемого ущерба может быть ниже, чем общая сумма недоимки и пеней. Он предлагает учитывать не только материальное положение, но и другие обстоятельства, как то: степень вины бухгалтера, в частности возможность влиять на действия компании, характер уголовного наказания п. 1 резолютивной части, пп. 4.1, 4.2 мотивировочной части Постановления КС.

* * *

Не стоит воспринимать Постановление КС как однозначно отрицательное для бухгалтера. В нем есть аргументы в помощь гражданам, на которых пытаются переложить долги компании. Их можно и нужно использовать для защиты, если возникнет необходимость.

Конечно, требования о возмещении ущерба, причиненного налоговым преступлением, предъявляются преимущественно к руководителям компаний. Но в отношении бухгалтеров таких исков также подано немало. Как правило, это ситуации, когда бухгалтера привлекали в тандеме с директором либо когда нечестный руководитель просто сбежал, а ИФНС пытается хоть как-то получить недоплаченные налоги. Иногда суды отказывают налоговикам Апелляционные определения Самарского облсуда от 03.06.2016 № 33-6807/2016; Свердловского облсуда от 12.04.2016 № 33-6156/2016, но чаще удовлетворяют их требования Апелляционные определения Волгоградского облсуда от 06.10.2016 № 33-13617/2016; Ставропольского крайсуда от 05.07.2016 № 33-5628/2016; Мосгорсуда от 28.02.2017 № 33-7324/2017, от 26.09.2016 № 33-37689/2016.

Требования о возмещении ущерба, причиненного налоговым преступлением, предъявляются преимущественно к руководителям организаций. Но в отношении бухгалтеров таких исков также подано немало. В каких случаях налоговики будут пытаться повесить на бухгалтера долги компании? Ответ ищите в очередном номере ГК.

Другие материалы по теме "Контроль".