У жизни за городом есть очевидные плюсы: свежий воздух, тишина и звёздное небо по ночам. Если после прочтения этих слов, вы решили прошерстить интернет в поисках объявлений о продаже загородной недвижимости – эта статья для вас. Рассказываем как воплотить грёзы в реальность с помощью кредита.

Стоит ли брать кредит

Займы на строительство загородных домов, дач, бань и других пристроек нередкое явление для нашей страны. Ещё в советское время сформировалась культура летнего отдыха в садово-огороднических товариществах и кооперативах. Популярной она остаётся и сегодня.

Но чтобы возвести загородный дом, а также подключить к коммуникациям требуются миллионные вложения.

И здесь для большинства россиян возникает дилемма:

1. Строить понемногу за счёт собственных средств.

2. Взять ссуду в банке и закончить строительство разом.

В первом случае приходится надеяться на свои силы. При этом стройматериалы дорожают, уже возведённые конструкции стареют и оседают. Часто это приводит к тому что строительство забрасывается на полпути, а хозяин, махнув рукой, продаёт участок за бесценок.

У тех кто решил получить кредит на строительство возникает другая проблема: как выбрать лучшее банковское предложение, чтобы получить достаточное финансирование и под самую низкую % ставку.

Варианты кредитования

Учитывая стоимость строительных работ и материалов, понадобится заём более 500 000 руб. Меньшей суммы может не хватить даже на реконструкцию уже имеющейся недвижимости. Поэтому для будущих владельцев дач и загородных домов доступны следующие предложения:

1. Потребительский кредит – один из самых популярных продуктов, который предоставляют большинство банков.

Плюсы:

- возможно получить без обеспечения;

- минимальные временные затраты на рассмотрение заявки и выдачу кредита (деньги можно получить уже через 2-3 дня после заполнения заявки).

Минус – высокая % ставка относительно других предложений.

2. Кредит под залог имеющейся недвижимости.

Плюсы:

- для залоговых кредитов характерна более низкая % ставка;

- большая доступная сумма займа.

Минусы:

- необходимо наличие ликвидной недвижимости;

- риск потерять залог при неуплате по кредиту.

3. Ипотека. Выдаётся под залог строящегося объекта или земельного участка на первоначальном этапе.

Плюсы:

- низкая % ставка;

- большая доступная сумма для займа.

Минусы:

- большие временные затраты на оформление;

- риск потерять строящийся объект в случае финансовых трудностей.

Что предлагают банки

Давайте посмотрим, какие предложения есть на российском рынке кредитования и насколько они выгодны. Чтобы сравнение было более наглядным, будем разбирать на конкретном примере – кредит на сумму 1 млн руб. сроком на 5 лет.

Приведённые расчёты приблизительные. На итоговую процентную ставку влияют многие факторы (наличие зарплатной карты банка, наличие страхования жизни и т.д.), которые мы не учитываем.

Потребительский кредит

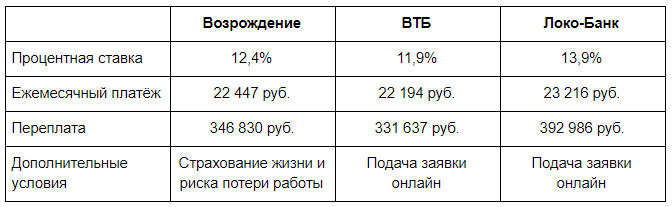

1. Банк Возрождение выдаёт нецелевые займы для населению под ставку от 11,4% на срок до 7 лет. Максимальная сумма – 3 млн руб., без предоставления поручителей и залога.

2. В ВТБ готовы готовы ссудить сумму до 3 млн руб. Ставка кредитования при сумме займа от 500 тыс. руб. – 11,9%. Для оформления продукта понадобится паспорт, а также подтверждение дохода и занятости.

3. В Локо-Банке делают ставку именно на потребительское кредитование физлиц. Поэтому к их предложению тоже стоит присмотреться. Без поручителей и залога банк готов выдать клиенту потребительский кредит до 3 млн руб. на срок не более 7 лет. Процентная ставка от 13,9% годовых. Банк предоставляет дополнительную скидку 0,5% держателям зарплатного пластика крупных российских банков. Например, Сбербанка, ВТБ, РСХБ, Газпромбанка и других.

Кредит под залог имеющейся недвижимости

1. Россельхозбанк готов поддерживать не только агропромышленный комплекс, но и загородное строительство для личного пользования. Кредит «Садовод» как раз подходит для этой задачи.

Цель кредита:

- ремонт и реконструкция жилых строений на дачных участках;

- приобретение земельного участка и строительство на нём;

- строительство садового/дачного жилого дома и другие.

Обеспечение – поручительство физ. или юр.лиц, а также залог ликвидного имущества. Получить можно до 1 500 000 руб. на срок до 5 лет, но только при наличии документов, подтверждающих цель кредитования. К примеру, договор бессрочного пользования или аренды земельного участка. Ставка кредитования – от 11,25% до 13,5% годовых.

2. У Челиндбанка тоже есть чем порадовать дачников. «Кредитная линия Удачная» как раз предназначена для строительства садовых домов. Заём одобрят и без обеспечения, но % ставка кредитования вырастет до 19%. Более лояльные условия получают: клиенты с хорошей кредитной историей, зарплатные клиенты и владельцы кредитных карт Челиндбанка.

3. Ещё интересен продукт «Стройка» Саровбизнесбанка. Девиз программы: «Больше сумма – меньше ставка». На сумму от 1 млн руб. действует ставка 13,9%. На меньшую 14,9%. Требования к обеспечению кредита определяются в индивидуальном порядке.

Ипотека под загородное строительство

1. Сбербанк. Крупнейший в нашей стране банк также не забыл о дачниках создал кредитную программу «Загородная недвижимость». Так что получить средства на покупку или строительство дачного дома здесь также не проблема. Что интересно в описании не указана максимальная сумма кредита. Поэтому, если вы решили возвести замок, обратите внимание на это предложение. Другие особенности кредита:

- Процентная ставка от 9,5%. Изменяется в зависимости от параметров кредитования (суммы, срока), а также дополнительных опций.

- Первоначальный взнос – не менее 25% от оценочной суммы недвижимости.

- Льготные условия для зарплатных клиентов банка.

2. Банк Центр-Инвест предоставляет ипотеку на загородное строительство с лояльными требованиями к первому взносу. Достаточно внести 10% от оценочной стоимости недвижимости. Принимаются и сертификаты на материнский капитал.

3. Ипотека «Загородная недвижимость» Банка Финсервис помогает получить финансирование на покупку готового дома или оплату подряда на строительство. В последнем случае первоначальный взнос – не менее 30% от оценочной стоимости залога.

Для расчёта ипотеки используем следующие вводные: стоимость недвижимости 1,5 млн руб., первоначальный взнос – 500 тыс. руб.

На этом всё. Надеемся, что эта статья поможет определиться с кредитом и быстрее воплотить мечту о загородном доме.

Если вам понравилась статья, поставьте лайк. Это принесет большую пользу нашему каналу. И не забудьте подписаться на нас, чтобы не пропустить следующие статьи.