Сейчас очень горячая социальная тема — это повышение пенсионного возраста, которое произойдет в нашей стране в ближайшее время. Мы решили, что не будем давать оценки на тему хорошее оно или плохое, а вместо это предлагаем вам расчет коэффициента полезного действия пенсионной системы в том виде в котором она есть сейчас.

Это не слишком сложно, но для начала давайте договоримся о том, что подразумевается под КПД? Все просто — я даю пенсионной системе, пока работаю,100 рублей, и если она возвращает мне 75 рублей, значит ее КПД 75%. Если возвращает 46 рублей, значит 46 %, 146 рублей - 146% ну и т д. Вряд ли стоит рассчитывать, что система может дать тебе больше, чем ты дал ей. Ведь ей и самой нужно, хотя бы содержать штат своих работников, очевидно что КПД будет меньше 100%, вопрос в том насколько.

Кто-то может не дожить до пенсионного возраста, и при это работать и для него он будет 0, а какой-нибудь инвалид может вообще жить (предположим) на пенсию и для него КПД будет вообще бесконечным. Но чтобы хоть что-то было справедливым — нужно посчитать это в среднем.

Для начала нам понадобится узнать собственно сколько налогов платят работающие граждане в пенсионный фонд. Работодатель платит за сотрудника страховые взносы в Пенсионный фонд РФ (22% от зарплаты до уплаты налога). Несложно посчитать, то 22% от ЗП до уплаты налога это то же самое что 22/78 = 28% от самой зарплаты.

Среднее время начала трудовой деятельности в нашей стране 20,5 лет для мужчин (для простоты изложения сделаем расчет на примере мужчин, не думаю что для представительниц прекрасной половины человечества ситуация сильно отличается). Возраст выхода на пенсию 60 лет.

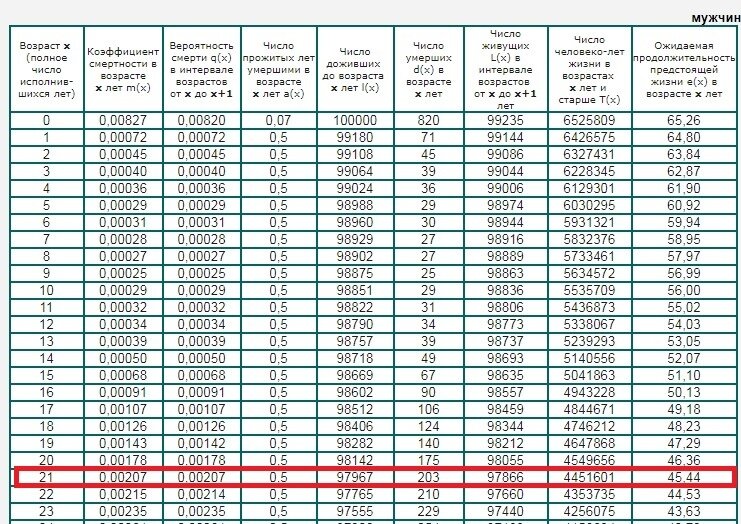

Теперь нам понадобится таблица смертности.

Приведенные таблицы взяты с http://www.demoscope.ru/weekly/ssp/rus_lt.php?year=56

На 2014 год, 2014 потому что это самое последнее что удалось найти. Нас в таблице будет интересовать количество доживших до возраста и ожидаемая продолжительность жизни.

Разумеется не все люди работают весь трудовой возраст и это нужно тоже учесть. Уровень безработицы он согласно статистике — 5%, но для уверенности возьмем в 2 раза больше. Итого эффективный пенсионный налог = 28%*0.9= 25%.

Итак из 100000 до 21 года (времени начала трудовой деятельности доживает 97996. А до 60 — 66919. Это означает что (97996 — 66919)/97996 = 32% платят этот налог в пенсионный фонд, но до пенсии так и не доживают. Добавим и их вклад. Тогда получится, что пенсионная система получает не 28% от дохода среднего доживающего до пенсии человека, а 25%*1,32 =33%.

Будем рассматривать теперь тех, кто дожил до пенсионного возраста. В 60 лет ожидаемая продолжительность жизни составляет 16 лет. Значит получать пенсию человек будет в течении 16 лет, а платил взносы в течении 60-21 = 39 лет. Тут же сразу предполагаем, что по достижении пенсионного возраста он сразу увольняется и больше не работает, что, конечно, как правило не так.

Он платил 28% своей зарплаты, а с учетом вышеописанных коэффициентов получается 33%. Значит, по справедливости он должен получить 33%*39/16 = 80,44%.

А теперь сравним с тем что есть в реале. Средняя ЗП в России по официальной статистике — 35369 рублей, а средняя пенсия 13700 рублей — по данным на 2017 год. А должна быть при идеальной пенсионной системе — 0,8084*35369 = 28449.

Искомый КПД = 13700/28449 = 0,48 или 48%.

В расчете мы не учли тех, кто получает пенсии по инвалидности, однако, сделать это не так-то просто, и доля их не так велика (5% согласно статистике). Однако это, с лихвой компенсируется предположением, что по достижении пенсионного возраста человек сразу увольняется и больше не работает.

Хотелось бы отдельно оговорить вопрос относительно инфляции. Мы не будем ее учитывать, и это, мать ее, исключительно правильная позиция. Потому как если перевести деньги в человеко-часы с учетом, разумеется, того насколько ценится труд данной конкретной профессии, то там влияние инфляции заключается только в том, что иногда автор валюты может иногда позволить себе бесплатно забирать у трудящихся их человеко-часы и только, никаких объективных факторов обесценивания труда не существует. Так что учет инфляции сделает итоговый коэффициент еще меньше.

Домашнее задание — посчитайте этот КПД после пенсионной реформы.