Вторичное жилье стоит дешевле и заселиться в него можно сразу – это основные плюсы. Однако и ставки на него тоже выше, чем на новостройки. Поэтому реально оценить, будет ли такой вариант дешевле или дороже, можно только на конкретном примере.

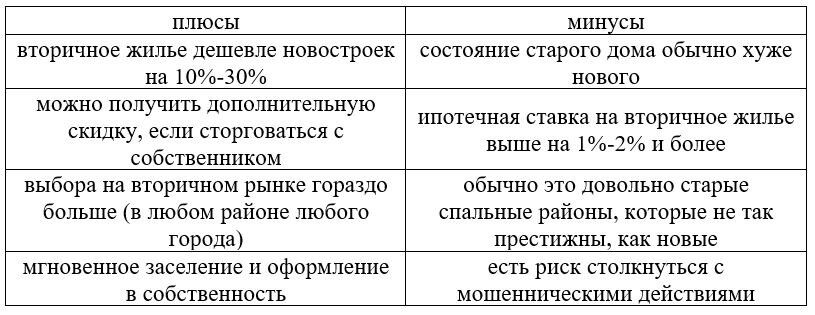

Каждая кредитная программа имеет свои преимущества и недостатки. Также плюсы и минусы есть и у конкретного типа жилья – новостройки или вторичный рынок. Основные моменты описаны в таблице.

ПРИМЕР

Сегодня в Сбербанке базовая ставка на приобретение вторичной квартиры составляет 9,5%, а новостройки – 9,1%. Предположим, что помещение одной и той же квадратуры в случае с новостройкой стоит 5 млн р, а на вторичном рынке – 4 млн р. В том и другом случае заемщик вносит 20% первоначального взноса, т.е. 800 тыс. на вторичку или 1 млн на новостройку.

Кредит в обоих случаях берется на 10 лет. Тогда переплата составит:

1. В случае с вторичной квартирой 1 768 866 р.

2. В случае с новостройкой 2 106 445 р.

Таким образом, из-за довольно большой разницы в цене переплата за новостройку даже по меньшей ставке окажется немного больше. Однако это довольно приблизительные расчеты. На самом деле жилье на первичном рынке можно приобрести с существенной скидкой (строящийся дом, акция от застройщика и т.п.). Поэтому и выгода такого варианта в результате может оказаться намного больше.

ОБРАТИТЕ ВНИМАНИЕ

Основной «подводный камень» вторички – это юридическая чистота квартиры. Перед подписанием договора нужно обязательно перепроверить все документы, а также заказать актуальную выписку из ЕГРН, чтобы убедиться в юридической чистоте объекта. Не стоит сотрудничать с продавцом, в квартире которого за короткое время сменилось множество собственников. Также определенные риски несет и сотрудничество с представителем продавца, действующего по доверенности – лучше отказаться и от такого варианта.

Как получить ипотеку: пошаговая инструкция

Для одобрения заявки заемщик должен предоставить полный пакет документов, после чего можно приступить к выбору конкретного объекта.

Затем клиент снова обращается в отделение банка с документами именно на эту квартиру. После этого можно заключить сделку, в которой наряду с продавцом и покупателем будет участвовать и банк как третья сторона.

Изначально заемщик вместе с поручителем или созаемщиком (для увеличения вероятности одобрения или по требованию банка) обращаются в офис и предоставляет такие документы:

Банк рассматривает заявку в течение нескольких минут (до 3-5 рабочих дней). После одобрения клиенту дается несколько месяцев на подбор подходящего объекта, и далее он должен предоставить документы на квартиру:

Клиент подписывает договор, после чего в назначенный день продавец и покупатель должны прийти в Росреестр, чтобы зарегистрировать переход права собственности.

Затем спустя 5-10 рабочих дней новому собственнику выдают соответствующий документ на квартиру (сегодня это выписка из ЕГРН), а еще через несколько дней банковские средства по ипотеке поступают на счет продавца в полном объеме.

Таким образом, продавец получает деньги, а покупатель признается новым собственником, но одновременно становится должником перед банком.