Многие заемщики, у которых не хватает собственных средств, задумываются о каком-либо займе. Это может быть ипотека, потребительский кредит, займ у родственников/знакомых и т.д.

Однако не всегда заемщик может правильно оценить выгоду того или иного займа и, как следствие, сделать неправильный выбор.

Давайте сравним два вида кредита: ипотечный и потребительский. Попробуем решить, в каком случае применим каждый из них.

Какие отличия между ипотекой и потребительским кредитом? Рассмотрим основные:

Рассмотрим ситуации, приближенные к жизни, чтобы лучше понять картину.

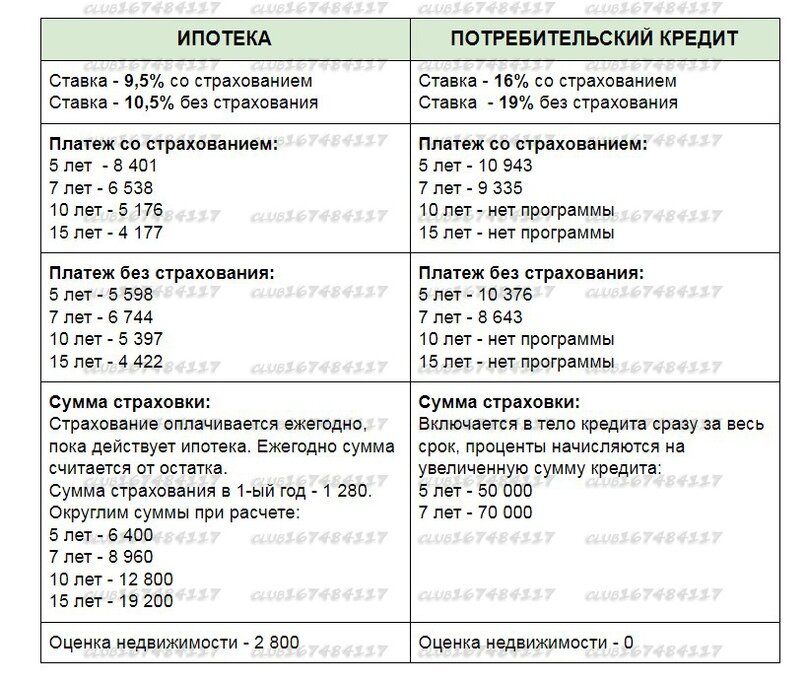

Заемщик Иванова Мария Ивановна, 30 лет, бухгалтер, хочет купить квартиру за 1 200 000 рублей. У Марии Ивановны есть собственные средства в размере 800 000 рублей. На покупку квартиры не хватает 400 000 рублей.

Что предложить Марии Ивановне?

Даже без калькулятора видно, что ипотека выходит дешевле. И чем больше сумма займа, тем заметнее выгода ипотеки перед потребительским кредитом.

Но все-таки, почему иногда люди решают взять именно потребительский кредит?

- Когда не хотят, чтобы их объект был в залоге. С другой стороны, если вы планируете добросовестно платить ваш кредит, то нет никакой разницы, в залоге объект или нет.

- Есть опасения, что пока объект в залоге, его невозможно продать. Но на сегодняшний день нет проблемы продать залоговую квартиру.

- Страх дополнительных расходов по ипотеке - как видим из таблицы, даже с дополнительными расходами ипотека выходит дешевле.

- Объект не подходит под ипотеку. Это действительно одна из самых распространенных причин, почему человек вынужден взять потребительский кредит. Банк не всегда готов дать ипотеку на выбранный объект. В ипотеке при этом не откажут, но предложат продолжить поиски.

Каждый, разумеется, решает сам, каким видом кредитования воспользоваться. Но если вам нужна помощь профессионала, чтобы разобраться в тонкостях, записывайтесь на бесплатную консультацию по номеру сот. 38-55-79 или задавайте вопросы в сообщении.