Что такое утопия? Это победа сборной России по футболу на чемпионате мира. Это демократия при Путине, Лукашенко или Эрдогане. Это эскортница, которая никогда не спит с клиентами. Это российские банки и инвесткомпании без вечной тяги к кидку. Это банковские ячейки, из которых не крадут сотрудники банков. Это LADA, признанная лучшим автомобилем в США по версии Consumer Reports. Это твоя подруга, когда говорит, что ей никто не интересен, кроме тебя. Это депутаты и чиновники, живущие на одну зарплату. Это то, что ты вообще доживешь до пенсии.

А еще утопия - это чистая репутация проекта при наличии Таисии Кудашкиной или Артура Липатова. Или собственная репутация как адекватного известного российского бизнесмена после выхода на ICO. И конечно, "децентрализованная площадка финансирования" вместе с "монетизируемым рейтингом доверия для бизнеса" (на блокчейне, естественно) - это все утопия как она есть. Что более чем типично для криптопесочницы и блокчейн-коммуны. В которой, раньше было больше идейных и сектантов, чем откровенных кидал и разводил - но, как сказано в одном из следствий к законам Мерфи, "каждая вещь стремится в сраное говно".

В общем, сегодня текст про очередную блокчейн-утопию, которая выросла из вполне пригодного к употреблению проекта "Финолог" (https://finolog.ru), и которая мгновенно соскамилась. Потому что утопия, идущая на ICO, есть скам и развод доверчивых хомячков. Впрочем, к этому выводу вы захотите обоснований, так что давайте копаться в айсиошной странице Финолога - https://ico.finolog.io/ru/

Первые же слова на первом же экране заставляют напрячься и задуматься "а не хочет ли сей прожект на остатках хайпа развести оставшихся хомяков"? Потому что "монетизируемый рейтинг доверия" на ICO был уже, и не один. И все, что в итоге получилось - это монетизируемые рейтинги рейтинговых агентств в крипте. Которые прекрасно продаются и покупаются за деньги (а вы думали откуда берутся у явного скама оценки типа 4.2/5?) и которым доверять нельзя ни при каких обстоятельствах. Остальные же рейтингопрожекты либо успешно соскамились и кинули хомяков на бабло, либо даже близко не стоят к выкату действующего и востребованного рынком продукта. Что по сути тоже является скамом.

В общем, с рейтингами и доверием в крипте пока откровенно хреново. Что говорить, если даже уверовавшие в ICO начинают разочаровываться и познавать боль от кидка. Рептилович (тот самый - см. раз, два, три, четыре и пять) вообще говорит, что самая идея рейтинга отторгается криптанами по тру-идеологии, несмотря на влажные мечты о его наличии:

"Любой рейтинг - это скам по определению. Официальные рейтинги вроде Moody's это понимают, и там вокруг куча всего что бы с него скам снять, да только хреново получается. Если же в рейтинге есть некий волшебный алгоритм, то он легко фродится как все формальные KPI. И получаем накрутки и нае//алово. А тут люди не понимают отличия между рейтингом и репутацией. Рейтинг - это репутация в глазах оценивающего, который требует соответствия своим правилам. То есть это доверие к составителю рейтинга - а значит централизация. Можно даже сказать гиперцентрализация."

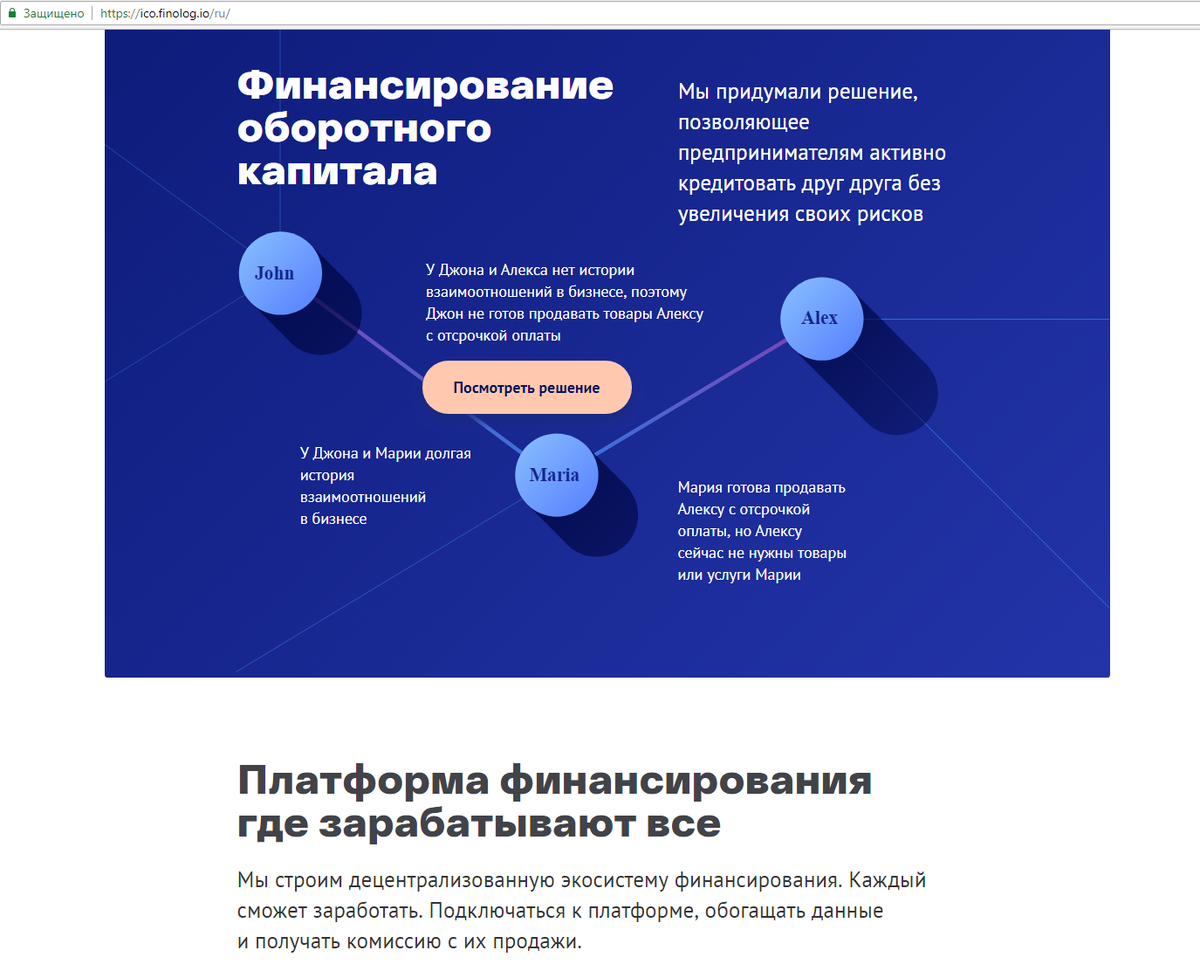

Итого, сама идея выставление баллов-оценок и т.д. приводит нас к явному противоречию с темой децентрализации всего и вся, на что яросто мастурбировали (и до сих пор это делают) многие криптаны. Самое забавное, что рядом со словом "рейтинг" ребята из "Финолога" тут же пишут "децентрализованная площадка для финансирования". Похоже на своего рода бизнес-биполярное расстройство, не правда ли?

"Мы строим децентрализованную экосистему финансирования. Каждый сможет заработать" - звучит красиво, прямо по ICO-методичке. Экосистема, децентрализация, P2P-кредитование, все дела. Есть только один нюанс: P2P-кредитование в крипте ни у кого пока в рабочем виде что-то не получилось. Но вдруг команда Финолога все же сможет? Совсем не уверен. Вот и Red Reptilovich тоже полон скепсиса:

"Ничего у них не получится. Потому что кредит - это доверие, а блокчейн построен на нулевом доверии. Т.е. ошибка в ДНК. Ребята берут лозунги и пытаются склеить их на жвачку.

P2P-кредиты могут работать, но только если не веришь в крипту. Потому что это антикриптовая идея. Поэтому ни один криптан не подошел и близко к решению этой проблемы. Тут дело не в токенах, а в менталитете. Криптан не доверяет никому кроме блокчейна - а тут надо кому то доверять. Вообще, каждый акт P2P-кредитования - это такое nano-ICO".

Впрочем, вдруг Рептилович тоже ошибается? Члены российской криптопесочницы хорошо знают его скепсис относительно крипты и суеты вокруг блокчейна. Вдруг он просто предвзят к будущему криптокредитовеличию людей из "Финолога"? Давайте смотреть дальше.

Сразу разберемся с наличием блокчейна. По айсиошной классике, он тут нафиг не сдался, и вся схема при добросовестной работе "Финолога" вполне может работать без него. S&P, Fitch, Moody's и прочие отраслевые рейтинги вполне справляются без благословления Сатоши и Виталика Бутерина. Да, не без огрехов и косяков, но в целом они востребованы и без новомодных технологий. Более того, блокчейн обеспечивает неизменность данных в рейтинге, но никак не решают вопрос качества скоринга и его методики. И никак не решает вопрос репутации и доверия к самой организации, составляющей рейтинг. Впрочем, мы знаем, что с ним на борту пока еще хомяки дают больше денег (вместо того, чтобы дать в морду). Поэтому берутся ноды и распределенный реестр как спасение от всех бед и сажаются на клей в лучших традициях Роскосмоса. Увы, с клеем или без, но такой финт ушами считается скамом. Без вариантов.

При этом, как показала практика, блокчейн тоже еще надо уметь соорудить. Если даже к Universa до сих пор вопросы, и срач вокруг нее никак не затихнет, то что говорить о многочисленных стартапах, проведших ICO, где не смогли (не захотели?) запилить блокчейн даже в зародыше.

А где блокчейн и икошечка, там есть токены и на криптовалюта. Теперь вопрос: как в сегменте B2B (а именно в связке МСБ + Финолог + банки) будет проходить оплата-покупка токенов, постановка их на баланс, вписка их договора и в отчетность. Возникает масса интересных (и пока неразрешимых) вопросов.

Даже при том, что сервис ориентируется на страны ЕС, Великобританию и Корею из-за упрощения доступа к данным по расчетным счетам, все равно есть вопросы, как именно малый и средний бизнес купит или продаст токены. И как он будет заводить аккаунты на биржах, держать кошельки, учитывать операции на криптовалютных биржах. И как он будет по ним предъявлять требования при случае.

Где-то в глубине души топ-менеджеры "Финолога" признают, что как это сделать сейчас - хрен знает, поэтому делают оговорки:

"Мы нашли два приемлемых решения, чтобы согласовать эти нюансы с тем, что основным средством расчета платформы «Финолог» является именно токен:

- Привлечение локальных «платежных партнеров» [...]. Их задачей является создание удобных и юридически корректных каналов денежного взаимообмена между банковскими счетами, популярными криптовалютами и аккаунтами в системе. Фактической функцией «платежного партнера» будет упрощение работы банков и компаний с платформой, предоставляя все юридические документы для прозрачных взаимозачетов. [...]

- Номинирование цен на услуги внутри платформы в фиатных валютах (однако оплатить их можно будет только нашими токенами по текущему биржевому курсу)."

Попросту говоря, для нормального функционирования "Финолога" нужны криптобанки, которых сейчас фактически нет (и когда появятся - неизвестно). Revolut грозился - не смог. Crypterium грозился, а один из их топов вообще намеревался меня публично по фактам разгромить - а на деле "мы ничего прямо не обещали, возможно в следующем году...". При этом по дорожной карте в 2019 году Финолог 2.0 уже вовсю должен функционировать. Вспоминаем абзац про утопию в начале материала.

При этом дорожная карта составлена исходя из достижения HardCap ($20 млн долл) - см. скриншот выше. А если потолок не доберут, то что в итоге из функционала будет реализовано? В явном виде ответа нет.

Ну и экономическая модель токена, что традиционно для ICO, описана общими словами (стр. 43-44 White Paper). Самое время вспомнить один слайдик из презентации.

В то же время, имеет смысл похвалить команду "Финолога" за рисковый (для криптанов) ход с DAICO, когда собранные средства "размораживаются" по мере закрытия целей в WP. Однако есть одна странная вещь: "В дополнение к модели DAICO, которой замораживаются собранные средства, мы приняли решение заблокировать токены команды, чтобы они разблокировались смарт-контрактом в 4 этапа, равными долями, по мере роста стоимости токена: в 5x, 12.5x, 25x, 50x." (стр. 47 White Paper).

Либо таким образом команде дают понять, что токенов она своих не увидит, либо авторов пронял необоснованный оптимизм. За счет чего токен может вырасти в 25 или 50 (ПЯТЬДЕСЯТ) раз пока совершенно не очевидно.

И если вы читали Криптокритику ранее, вы помните, что колебания токена после размещения на биржах легко обвалят экономику проекта. Сегодня реальная цена комиссии одна, завтра другая, послезавтра третья. В условиях подобной неопределенности пойдет неизбежный отвал юзеров из системы. А если все будет номинировано в евро или долларах - зачем тогда городить историю с токенами? Ах да, надо же провести ICO и обобрать хомяков...

Теперь плавно подходим к главной проблеме, которую Финолог должен будет как-то решить. СКОРИНГ И ВОЗВРАТ ВЫДАННЫХ КРЕДИТОВ, к которым довеском идет тот самый рейтинг контрагентов, что нужен для оценки заемщиков. Как будет работать скоринг, и почему он будет лучше банковского, не обозначено ни на сайте ни в White Paper никак.

К слову, в схеме на скриншоте выше также не обозначен механизм возврата. Возможно, это будет как в известном скаме LAToken - то есть как-то происходить само собой, по мановению волшебной палочки. Поиск по White Paper проекта так и не дал ответа, что будет, если, пройдя скоринг, заемщик все лажанет и не сможет погасить кредит (будь то прямая форма или отсрочка платежа). Где механизмы работы с должниками?

У банка все понятно: есть капитал, чтобы выдавать кредиты; есть кредитный отдел и некая методология оценки заемщика; есть обеспечение под кредит (хотя оно бывает очень смешным, как в случае с медиахолдингом "Эксперт"); есть юротдел и коллекторы для работы с теми, кто бабло возвращает не во время или не стремится этого делать. А как будет происходит возврат кредита в экосистеме "Финолога" вообще непонятно.

Да, в WP есть описание схемы "кредитор - заемщик - поручитель". Но вопрос погашения прямого кредита или отсрочки платежа там рассмотрен крайне поверхностно. Можно сказать, что не рассмотрен вообще.

Теперь собственно по самой схеме, потому что по ней миллион вопросов, сможет ли она заработать вообще. Сели разбираться с Рептиловичем и так и не сообразили, как это вообще сможет взлететь, не то что зарабатывать.

=====

Криптокритик: Вот что забавно, что они вводят механизм поручителя, но не выкатывают требований к нему. То есть я какую-нить LLC с уставными капиталом в три рубля на номинала сделаю, комис буду собирать, а как отвечать по невозврату заемщика своим баблом - то сольюсь или скажу, ну забирайте три рубля. При этом поручитель отвечает своими товарами и услугами в качестве обеспечения. Я, сеть парикмахерских, становлюсь поручителем при отсрочке платежа поставок гвоздей в сеть магазинов "Все для ремонта".

Смотрим далее: "Продавец доверяет Поручителю на заранее определенный «кредитный лимит» и готов поставить ему свои товары или услуги на эту сумму с отсрочкой платежа. При этом риск невозврата продавец оценивает, как «допустимый», иначе сделка бы не состоялась. Поручитель гарантирует, что, в случае возникновения проблем с оплатой поставленных товаров и услуг Покупателю, оплату произведёт он. Продавец, доверяя ему, может осуществить поставку Покупателю, даже если у него с ним не было никаких взаимоотношений ранее."

Я ни хрена не понял. Схема Финолога заточена под поставки товаров/услуг с отсрочкой платежа. То есть Кредитор/продавец сливает товары Поручителю. То есть они даже не у Покупателя/заемщика. А как они тогда к нему попадут? WTF? Я совсем тупой и не разобрался или схема упоротая наглухо?

Red Reptilovich: Она не упоротая, он там косплеит и упрощает традиционную совершенно, выкидывая нах то, что не вмещается в блокчейн. И от этого она да, становится упоротой

Криптокритик: Так, давай разбираться. Там по сути речь о товарном кредите (отсрочка платежа). "Продавец доверяет Поручителю на заранее определенный «кредитный лимит» и готов поставить ему свои товары или услуги на эту сумму с отсрочкой платежа. При этом риск невозврата продавец оценивает, как «допустимый», иначе сделка бы не состоялась. Поручитель гарантирует, что, в случае возникновения проблем с оплатой поставленных товаров и услуг Покупателю, оплату произведёт он."

Я в системе - сеть парикмахерских, займ хочет получить сеть продуктовых магазинов от другого участника системы - овощебазы. Овощебаза готова поставить с отсрочкой продуктовому, но продуктовый залупается по сроку в итоге, и говорит что платить буду не сейчас, а сильно потом. Все как в жизни, хехе. Но так как я поручитель - я обязан гасить кредит сам и потом как-то трахаться с продуктовым. Но так как я в системе тоже кредитую своими услугами, то получается, я отдаю услугами стрижки и завивки чтоль?

А если там до хрена поручителей как в цепочке кредитного доверия - то получается кто гасит деньгами (например, кредитный кооператив или просто контора со свободным кэшем), кто гвоздями, кто установкой окон, кто кондиционерами? WTF?!

Red Reptilovich: Именно так. Поручитель тут как раз играет роль банка собственно. только криво и косо. Ровно это уже предлагал Стерлигов, еще до крипты, сделать бартерную биржу. Лет 5 назад. Клоун не понимает как устроен банковский биз, и что ставка складывается из цены ресурсов и риска. И риск куда больше вносит лепту.

Криптокритик: Если поручитель играет роль банка - то у него НУЛЕВАЯ мотивация участвовать в этом балагане, так как у нет достаточного капитала, чтобы нести риски. Кстати, клоун в данном случае Стерлигов или Смолянов из Финолога? )

Red Reptilovich: Оба. Это типично для хомяков. Они думают, что кредит дорогой потому, что деньги дорогие. А он дорогой, потому что риски. Тут же на риски кладется болт. Из этого следует, что поручитель будет охотно оказывать свои услуги, рисков то нету!

Также из этого же следуют хомячьи мольбы (от супертитулованых хомяков-профи тоже) "Наби дай денег, не души экономику". А денег в финсистеме ровно столько, сколько потребности в кредитах с приемлемым уровнем риска. И капитал банка сейчас уже не ресурс, а буфер рисков. Ну а если чувак отрицает риски, вслед за Марксом, то у него логично вытекает беспроблемный бизнес поручителей, и капитал там типа не нужен.

Вон у меня дискуссия была с Мельниковым (который DebtCoin) вчера, он тоже этого не понимает вообще.

Криптокритик: Не понял, почему поручитель будет оказывать охотно свои услуги. Если заемщик кинет, то он тогда берет на себя вытрясание долга (кстати, переуступка долга поручителю в таком случае тоже не прописана) и при этом бесплатно оказывает услуги. Например, стрижет бесплатно год всю овощебазу.

Red Reptilovich: Предполагается, что он из должника деньги вытрясет - и это настолько тривиально, что не заслуживает упоминания.

Криптокритик: А, Латокен-стайл. "Произойдет само собой". К слову, тут же вопрос: а как схема будет зарабатывать на комиссии от сделок, если при первом же фэйле с непогашенным кредитом пойдет отвал поручителей? Я даже не беру в расчет, что поручителей в систему надо будет как-то затащить. Если только принудительно конечно их внутри не назначить, отсматривая что у людей на расчетных счетах. О, у тебя баблишко есть - назначен лохом, то есть поручителем!

Red Reptilovich: Ага! Это тот же прикол, что Мельников (коллектор) на голубом глазу утверждает, что купленные за 5% мусорные долги ГАРАНТИРОВАННО погашаются за 40 мес за 40%. Он этого не понимает! Тупо не понимает! А вообще мы щас ему тут схему блин допилим так до рабочей )) Потому что принципиально то она рабочая, если понимать как устроена экономика.

Криптокритик: Ну как ее тут допилить, если надо сначала сжечь к чертям, а потом на обломках что-то рожать. Вот почему она принципиально рабочая у Финолога?

Red Reptilovich: Потому что он косплеит реальную экономику в меру своего понимания ) Она рабочая теоретически, если расшить все эти места ) Это сделать можно, но у него не выйдет. А самой постановкой правильных вопросов ты даешь ему шанс понять в какую сторону двигаться )

Криптокритик: Поясни, как это могло бы работать в теории, потому что в текущей версии я вижу мертворожденную хрень.

Red Reptilovich: Ну, например, честно объявить поручителей банками, с капиталом.

Криптокритик: Имхо, если допилить все что есть - мы получим банк и кредитный маркетплейс при нем )

Red Reptilovich: Да! То, что, кстати, делает Банк России и сделано в Европе

Криптокритик: Ну так тогда это не про МСБ, и вся схема сразу летит в гнездо

Red Reptilovich: А для МСБ тут типа блохчейн, где все будет прозрачно. Типа унифицируем технологию, а блохчейн сделает данные достоверными магией.

Криптокритик: То есть ключевой вопрос как сделать нормальную мотивацию участников и обеспечить ликвидность в системе рассматривать не будем, чтобы не расстраиваться ) Узнаю школу Вали Преображенского )

Red Reptilovich: Конечно! "Оно само" (с) И, кстати, вся работа банков - это принимать риски по кредитам, т.е. это в чистом виде "поручительство". А привлечение ресурсов и т.п. - это чисто технология. Привлечение ресурсов было фишкой банков, когда деньги были золотом обеспечены. Это закончилось с Ямайкой 45 лет назад, но народ так и не в курсе. А щас весь бизнес - это оценка и принятие рисков.

А так все икошки построены по примитивному шаблону кстати и на чистом маркетинге. Берем реальный спрос, например на те же дешевые и простые кредиты. Смотрим на предложение - оно сложное и замороченное, как выдача кредитов банками. Произносим заклинание "Токен! Блокчейн! Профит!". Дальше оно само должно решиться магией блокчейна. И вот все построено на этом шаблоне и на том, что хомяк не понимает базовых вещей. Например то, что кредит становится кредитом, когда деньги вернулись, а до этого - это подарок )

А как спрогнозировать, что вот этот подарок превратится в кредит - это несколько нетривиально )) Но хомяк объясняет это заговором и тупостью. Банкстеры тупые и договорились хомяка обирать, но щас справедливый Блокчейн их поправит ))

========

В общем, приговору блокчейн-версии Финолога подписан уже здесь. Потому что даже если потом г-н Смолянов (главный в этом зашквар-ICO) сможет как-то убедительно доказать, что "нет, пацаны, тема-то рабочая", то это означает, что он не умеет (или не хочет) что-либо внятно объяснять инвесторам. А в таких условиях до кидка или "пивота" а-ля LAToken - один шаг.

Тем не менее, лулзы вокруг этого скам-прожекта еще не закончились. Потому что в WP указаны грандиозные планы по развитию "Финолога 2.0".

"На конец первого года мы планируем привлечь 50 тысяч пользователей платформы краткосрочного финансирования. В конце первого года мы ожидаем, что платными сервисами платформы долгосрочного кредитования будут пользоваться 10 тысяч пользователей, которые будут приносить выручку в размере US $500K в месяц. К концу второго года мы планируем рост сервиса в три раза, 150 000 пользователей и выручку от сервисов платформы краткосрочного взаимного кредитования в размере US $1,5M. К концу третьего года мы ожидаем рост сервиса в три раза, 450 000 пользователей и выручку от краткосрочного взаимного кредитования US $4,5M".

Смотрим дорожную карту в WP и видим миллионы зарегистрированных бизнесов в системе (бизнес не равно пользователю?):

Теперь сравним вот с этим:

10 000 человек в одном месте и 800 клиентов в другом. Теперь еще раз окунаемся в White Paper, не забыв надеть костюм химзащиты.

10000 платных клиентов в одном месте, 30000 в другом, 100000 зарегистрированных юзеров в ВебСарафане у сооснователя скам-версии Finolog Кудашкиной. Теперь вопрос - на базе чего сделано утверждение, что на НЕ очень знакомом команде сего прожекта европейско-британско-корейском рынке будут в короткие сроки набраны СОТНИ ТЫСЯЧ И МИЛЛИОНЫ юзеров в системе? Кажется, пора вернуться в начало статьи и снова прочитать про утопию.

И "вишенка на торте" - это "верифицированный блокчейн-рейтинг финансовой успешности" О_о

Во-первых, он не описан в White Paper. Тут про физлица, а в WP короткая простыня про финансовую успешность малого и среднего бизнеса как ОРГАНИЗАЦИЙ. Ну может забыли - бывает, чо. Во-вторых вообще не понятно, как он будет собираться и считаться. Например, откуда будут браться валидные данные о том, какими бизнесами человек владеет, во что инвестировал и т.д. Выглядит какой-то совсем уж наивной фантазией для совсем уж наивных хомяков.

И завершить разгром всей этой финансово-финологической блокчейн-порнографии надо обзором команды и ее прошлого. Точнее ее двух ключевых лиц - Михаила Смолянова (https://www.facebook.com/msmolyanov?ref=br_rs) и Таисии Кудашкиной (https://www.facebook.com/taisiya.kudashkina) - можете начинать им слать посылки с защекоинами. Потому что там тоже в наличии забавные моменты для стороннего читателя, но грустные для хомяка, решившегося вложиться в Finolog.

Но для начала кратко просвещу зачем вообще нужен обзор ПРОШЛОГО членов, так свое время такой вопрос всплыл в беседе с представителями команды Hash#Rating во время обсуждения их обзор на скам-крипто-пирамиду Decenturion.

Важно понимать, что прошлое людей имеет привычку формировать их будущее. И часто ноги дерьмеца текущего растут оттуда. Поэтому я всегда копаюсь в команде и ее предыдущей деятельности чтобы понять мотивацию создания прожектов, выводимых ими на ICO. Нередки случаи, когда один только список команды и ее "прошлые подвиги" говорят о проекте все, что нужно - взять тот же Децентурион, являющийся выкидышем от известного разводилы Евдокимова и его скам-детища Криптономикс. Или клоунов-кидал из Ubex.

Собственно, так работает репутация. К примеру, чтобы не пробовал лепить Артур Липатов в крипте - это стоит считать априори мусором, потому что это Липатов (см. раз и два). Если Александр Бородич запилит новый блокчейн (представим, что он будет мегакрут) - то все равно его надо смотреть под лупой, потому что проекты делают ЛЮДИ. А господин Бородич - персонаж вообще специфический.

Примеры, когда люди сбрасывать оковы прошлого, конечно, бывают, но репутация команды - это СИГНАЛ, что надо очень плотно копать. И вот если после тотального осмотра, включая крипторектальный зонд, ничего не найдено из косяков - тогда проект можно считать пригодным для инвестирования.

Также здесь будет уместен абзац из одной из наших бесед с Рептиловичем:

"В свете канала про шкур-содержанок ("Рынок шкур" или РШ) вспомнилось вот что. В связи с увеличением инфопрозрачности в мире и возросшем и упростившимся доступом к инфе подошли к моменту, когда ты вынужден для полноценных отношений проводить относительно телки полноценный KYC / Due Diligence. Чтобы не перекладывать потом репутационные проблемы бабы на себя. Ведь как одна умная мадам сказала: "Женщина - это пиар-департамент мужчины".

И вот "пиар-департамент" в Finolog в лице Таисии Кудашкиной, не так давно познавшей блокчейн, поставляет знатные лулзы в лучших традициях Маши Дроковой. Просто оцените следующий набор историй.

1) Смотрим White Paper (стр. 55): "Европейская редакция журнала Forbes включила Таисию в число 100 самых успешных женщин-предпринимателей". Теперь смотрим на этот пост - https://vk.com/wall-131234226_8089:

Таисия - фантазерка не хуже Маши. Форбса-то никакого не было!

Дальше больше! В комментариях появилась Ольга Юрковская (она пригодится нам дальше) и зазвучали слова "никому не известная неудачница-банкрот", "инфобизнесменша, сидящая без прибыли", "комьюнити тоже не ахти — настоящих бизнесменов в нём практически нет", "система обучения сводится к фразе "слабоумие и отвага", "сотрудники разбегаются", "Таисия их серьёзно обманула, не выплатив обещанные ею деньги".

Кажется, теперь мы четко видим мотивацию Кудашкиной, чтобы провести ICO. Очень нужно bablishko!

2) Смотрим на авторскую страницу на кудашкинском Вебсарафане: https://blog.websarafan.ru/author/kudashkinagmail-com/ - "Таисия - гендиректор и основатель websarafan.ru. Учредитель и основатель tulp.ru - ведущего российского интернет сайта отзывов."

Пацаны, вы знаете такой сайт отзывов (кстати здесь есть милый скрин)? Вы знали, что он оказывается ВЕДУЩИЙ? Что он затмил и выдавил из поиска yelp, irecommend, otzovik, imhonet и проч? Нет?! Что же получается, Таисия pezdit kak dyshit?! Не может быть!

3) Смотрим в статью про Кудашкину и ее Вебсарафан на сайте акселератора для инфобизнесменов: "Воспитывает двоих детей и руководит онлайн-бизнесом с оборотом в 1,5 млн. рублей ежемесячно." Как с таким оборотом можно попасть в Forbes? Никак! А оборот не будет расти, пока в тех конференциях Вебсарафана не будет твориться эпичный бардак (успел убедиться в этом лично). Что имеем? Еще одну причину для Таисии провести айсиошечку и впарить хомякам бесполезные защекоины, взяв от них куда более полезные для личных нужд эфирки или битки.

4) И самый угар - это то, что Таисия Кудашкина ради спасения собственного прогорающего бизнеса пошла учиться вот сюда - http://onlinebiz.yurkovskaya.com (другой сайт Юрковской, где "вас не любят деньги, но можно завести с ними роман" - https://stressa.net):

Всем коучинг и эзотерика в мягких нишах от Ольги Юрковской, пацаны! Ведь мы любим мягкие ниши у женщин, да? Так что тут не Тони Роббинс, конечно, но тоже нормально. То есть контент там совершенно безумный (есть на Youtube в том числе). Дальше смотрим отзыв бизнес-бедолаги:

В общем, инфобизнесменша Юрковская вытащила из полной задницы успешного бизнесмена Кудашкину, находящуюся в спискеForbes и с опытом в Кремниевой долине между прочим. Подвиг, достойный барон Мюнхгаузена!

А теперь зацените масштаб интеллектуальной деятельности самой госпожи Юрковской на примере конфликта, перешедшего стадию судебной разборки (суд Юрковская выиграла, но в сентябре будет апелляция), с известной и одиозной Еленой Торшиной:

https://subbotin.digital/torshina-vs-jurkovskaya/

https://torshina.me/kak-torshina-naebala-klienta-na-million/

https://vc.ru/flood/22857-elena-torshina-trust

https://vc.ru/flood/22920-torshina-reply

https://click-or-die.ru/2017/04/torshina/

https://vc.ru/flood/29837-ugrozami-pytalis-vybit-eshche-polmilliona

После чего сделайте выводы об интеллектуальных способностях Таисии Кудашкиной, которая училась у Юрковской, которую якобы кинула Торшина (или Торшина задолбалась и бросила все к чертям), потому что работа велась без договора. Вам тоже кажется, что они целиком и полностью отсутствуют?

5) Для тех, кто не боится за свою психику и рассудок, есть видеовыступления соосновательницы Финолога на Youtube.

Вот она обещает "вы и банки будете играть по нашим правилам" (ЧО?!): https://www.youtube.com/watch?v=tpCQEKaC2X0

Вот она дает интервью для Aurora Blockchain о сути Финолога и о том, как тяжело объяснять что ты не скам (особенно когда ты скам) - https://www.youtube.com/watch?v=1a82TDlFsOg - на 14:45 Таисия по сути разоблачает сама себя. Ну и "размер комиссии будет решаться голосованием токенхолдеров" (на 19:58) - это смех и грех. "Привет, мы решили отстраниться от управления компанией и повесить ключевые вопросы бизнеса на хомяков".

Заодно здесь - https://www.youtube.com/watch?v=lQadWOVbLB4 - Михаил Смолянов под лозунгом "все будет работать не очень сложно" и "как ни странно, схема с гарантом работает" объясняет про Finolog. На 23-40 задают правильный вопрос про риски гаранта. В результате мы наконец узнаем, что есть-таки финансовые критерии выбора поручителя в сделке.

Да, раз уж с Кудашкиной разобрались (зашкваров только ее одной хватило бы чтобы потопить репутацию Финолога), давайте покопаемся немного в прошлом главного человека в этом прожекте.

В анамнезе: создатель и бывший совладелец "Мегаплана" (хороший продукт, правда теперь его рекламирует защекоин-херурк Семенчук), председатель совета директоров в сервисе e-mail рассылок Unisender (кому-то сей продукт нравится, я не в восторге), совладелец (вместе с женой) инфобизнеса "Мегапрорыв", что про финансовую грамотность малого и среднего бизнеса (в целом одобряю). Ну и сам сервис по управленческой отчетности "Финолог" (который без 2.0 и без лохчейна), который тоже вполне себе полезная вещь. В общем, мы имеем дело с уважаемым IT-бизнесменом - что же тогда его потянуло к защекоинами и скам-ICO? Как же так вышло, что он повторил путь ныне известной скамерши Елены Масоловой?

Предположу, что дело в том самом малом и среднем бизнесе в нашей стране, который успешно загибается из-за собственной лени и глупости (это раз) и из-за успешный дейтсвий партии и правительства (это два). То есть рынок для Финолога как для сервиса управленческой отчетности тихо скукоживается. Одни не понимают, что им надо считать управленку (низкая финграмотность), у других нет денег и дай выжить как есть, а третьи вообще готовы закрыться, все распродать и свалить из страны. Вот даже сам Михаил в 2014 ставит диагноз: "И тут я понял, у нас просто нет малого и среднего бизнеса". То есть фактически нет рынка для его продуктов. Либо надо сложить лапки, либо надо этот рынок создавать.

При этом обучение базовой финграмотности и взращивание клиента занимает время, силы и деньги, что хорошо знакомо Смолянову по борьбе за "Мегаплан", приведшей в итоге к открытию "Мегапрорыва". Ведь если клиент ленивый и тупой, пусть даже и гордо зовет себя "бизнесмен" - он твой продукт не купит. А делать его умнее - это затраты. Это долго и нудно. Да, есть инфобизнес, на котором можно заработать (хотя денег там реально никогда много не было) и привить мысль клиенту, что ему нужна CRM и Финолог - но это все равно долго. Зачем идти по длинной дороге, если можно провести ICO и собрать миллионы уже сейчас? Зачем повторять травматический опыт "Мегаплана" с борьбой с инвесторами, издержками и конкурентами - если можно просто всучить фантики и пообещать светлое блокчейн-будущее?

Вот и получается, что Михаил Смолянов из уважаемого бизнесмена становится очередным защекоин-скамером, наворотив вокруг базового функционала "Финолога" (для которого съеживается рынок, а для остальных стран он не готов) блочейн-рейтинги-скоринг-кредиты и прочее хайп-барахло. Из серии "мне нужны бабки на мою игрушку, но просто так мне денег не дадут, придется из нее слепить трансформер". Эдакая операция отвлечения в лучших традициях российских строителей. Очень чесались руки построить торговый центр вместо парка, но кто бы его дал просто там воткнуть? А вот и решение - протащим это под соусом детского прака развлечений, где парк по неожиданному стечению обстоятельств, будет занимать заметно меньше места, чем торговые площади. Ну а чо, "времена были такие", как иногда говорит Миша Жуховицкий.

Что в итоге: Finolog 2.0 - махровый scam с фантиками-защекоинами и утопичной бизнес-моделью в лучших традициях такого скама как LAToken. Основатели (Смолянов и Кудашкина), судя по всему, через ICO будут решать свои личные финансовые вопросы. При этом репутация одной Кудашкиной способна утащить прожект глубоко на дно.

Вердикт: гнать всех причастных к "Финологу" ссаными тряпками, денег не давать, токены не брать. И на их обучающие курсы и конференции после такой фигни ни в коем случае не ходить. Скамеры должны быть наказаны рублем и голодными временами.

P.S. #криптокотики, у нас тут продолжение драмы вокруг данного ICO и его основателей. Итак, все эти два новоиспеченных криптостартапера в лучших традициях нашего МИДа и Блокчейн Фонда объявили что я специально отбирал факты, чтобы очернить их айсиошечку и криптанской души честные порывы. Но если бы я действительно это делал, а не посуетил по первой странице поиска, то нашел бы вот это интервью Кудашкиной, от которого встают дыбом волосы: https://vc.ru/flood/39363-ty-ne-boishsya-pilit-suk-bankam-a-chto-oni-nam-sdelayut-u-nas-vse-v-tokene

Котаны, я понимаю, что вы охренели уже от самого заголовка, но зацените весь абзац!

====

- А ты не боишься подпиливать ноги банкам? За них же государство...

- А что они нам сделают? У нас все будет в токене. Мне не нравятся эти жирные коты и мы собираемся привлечь внимание к ним и продвигать эту историю через пиар-истории, показывая какие они наглые и жирные. Мы хотим показывать людям, что они говорят одно, а делают другое. Они зажрались, но есть методы, как от этого избавляться: одним из них является блокчейн и такие проекты, как наш.

====

Она реально во все это верит! При этом мутит скам на пару с экс-мегаплановцем и вещает "они говорят одно, а делают другое". Это даже круче, чем та шиза, которую затирает Артур Липатов, и вполне сравнимо с дичью, которую несут Карпухов, Мужиков и Хохлатов из Блокчейн Фонда про смарт-контракты и инвестиции в ICO. Или когда они разоблачают пирамиды, будучи сами оргами пирамиды ) Шутка Рептиловича про шизофреников, собранных в российской криптопесочнице, совсем перестает быть шуткой.

Теперь другой смешной момент: Смолянов говорит, что основная функция Кудашкиной - строить сообщество вокруг проекта, а сама она типа не спикер и вообще не при делах вокруг investor relations. Однако, интерью про "Финолог" Кудашкина от лица сооснователя сего прожекта дала на год вперед - а их качество вообще оооокккк. Мне интересно, почему Михаил сливается от этого факта? Почему, когда ему говоришь, что репутация Кудашкиной потопит его прожект сама по себе - он делает вид, что все по плану и ничего не происходит? Ему стыдно за выбор партнера, ему больно признавать что он дичайше облажался с выбором? Или ему пофиг, что Кудашкина несет в эфир? И заодно хотелось бы понять, почему "строитель сообщества" Кудашкина устроила истерику из одного комментария, ничего не ответила по существу и мгновенно слилась, а проект отмазывает вообще посторонний сммщик Артур Вельф, про которого тоже далеко не один лулз уже нашли в анналах истории?

Теперь краткий курс антикризисного пиара для IT-бизнесменов.

Первое: всегда проводи Due Diligence будущих партнеров на предмет их зашкваров. Одно то, что Кудашкина родом из Омска должно было очень сильно насторожить. А уж история про вымышленное попадание Форбс и учеба у Ольга Юрковская тем более. Да и вообще все айсиошечки проводимые инфобизнесменами, к коим относится Таисия, успешно накрылись гнездом. Достаточно, вспомнить ICO БМ (чистый кидок) и Smart Valley (якобы продались инвестору, но выглядит как фейк). Итого: самым разумным решением было послать Кудашкину нах сразу, не дожидаясь повторения фейла как это вышло у Universa c Липатовым.

Второе: как только стало ясно, новоприглашенный партнер в интервью начинает нести профнепригодную дичь (а хрен ли, она шарит в блокчейне и крипте также как всякие криптоледи и криптоэскортницы), то надо было ее выпилить из проекта сразу же, а интервью выпилить из СМИ (да, это стоило бы денег, но репутация стоит дороже). А не закрывать глаза на происходящую вакханалию.

Но так как Михаил Смолянов НЕ сделал ни то ни другое, то встает ровно один вопрос. А так ли умен бывший основатель Мегаплана как рисует его пресса и народная молва? Может быть он умело маскировал свою глупость, как многие российские бизнесмены (вспомним глав Теремка и Zenden) и чиновники, а в первой же критической ситуации начал плыть? Или просто за годы топ-менеджмента его мозг выгорел, как это недавно было хорошо описано в интервью у Евгения Черняка? Или может Смолянов - типичный айтишник из историй на Ebanoe.it, которые мнят себя интеллектуальной илитой, а как до конкретного дела - так мамкины повелители весел и смузихлебы? Много вопросов накопилось, знаете ли.

И последняя ремарка: зачем надо было от таск-менеджера с CRM (Мегаплан) и сервиса по управленческому учету (Финолог), которые вполне может постингуть и создать мозг типичного айтишника (хотя есть вопрос - а кто реально пилил Мегаплан?), надо было наворачивать тему вокруг товарных кредитов, рейтингов и P2P, где можно было легко надорваться? Это слабоумие и отвага, или просто настолько деньги на айсиошечке нужны?

У меня столько вопросов, я их упоролся уже задавать. Но я не жду на них ответов, потому что типичный российский топ-менеджер лучше всего в таких случаях умеет три вещи - придумывать отмазки, врать и сливаться.

P.P.S. А вообще вся история с Финологом напоминает тему, когда музыкант выкладывает свою коряво написанную демку на Soundcloud или YouTube, и ему насовывают слушатели за воротник за коряво сведение, хреновую мелодику и лажу в отдельных инструментах и вокальный партии. А он всем говорит, что это клевета и передергивание, потому что в альбомной версии будет как надо, а эта демо вообще была для частного прослушивания. Такое поведение часто соотносится с расстройствами личности, увы.

P.P.P.S. И чтобы завершить историю вокруг разноса скам-ICO Finolog 2.0 (читать здесь — https://medium.com/p/c4388178c5f0?source=user_profile---------2------------------) дам короткий мастер-класс для его фаундеров (Михаил Смолянов (Mikhail Smolyanov) и Таисия Кудашкина (Taisiya Kudashkina)) как действительно выглядит тенденциозное и однобокое выискивание фактов. А то они меня обвиняли в том, чего я не делал. Самое время “показать судьям, за что действительно надо свистеть”.

=====

Как вы знаете, у меня есть инструкция про Бизнес Молодость и ее выпускников (https://medium.com/p/9484734bec76?source=user_profile---------46------------------). Пока ни разу не подводила. А диагноз там известный — БМовцы склонны к вранью и мелкому кидку как пчелы к меду. Red Reptilovich вообще категоричен: “Весь скам идет в БМ”. Исключения, наверное есть, но я их пока не видел. И если бы не поверхностно копался в поиске про Смолянова и Кудашкину, то нашел бы еще ссылочек, дополняющих картину разгрома.

1) Профиль жены Смолянова, Татьяны на сайте БМ — https://platform.molodost.bz/@2125195 — что заставляет изрядно задуматься. Она является сооснователем вместе с мужем инфобиза “Мегапрорыв”, но после “Бизнес-молодости” видимо надо будет приглядеться, чему они вообще учат людей и не в духе ли это БМ-стайла.

2) А вот сам Смолянов вместе с Дашкиевым и Осиповым ведут двухмесячный интенсив из 8 занятий “по запуску и выводу на прибыль IT-проектов” — https://molodost.bz/300startup/. Ну БМ-то точно знает как строить прибыльные бизнесы, да?

3) А вот Михаил с БМ-Мишей и БМ-Петей рассказывают про “систему «12 шагов по разработке и запуску

IT проектов», которые хорошо работают,

решают проблему людей, приносят деньги

сегодня, имея огромное будущее завтра”. — https://molodost.bz/dengivpered/. БМ — успешная ИТ-компания, если вы не знали!

4) И вот тоже хорошо — https://molodost.bz/mk/300_it_15_05/?mobile=7 — БМ учит монетизировать ИТ-проекты. Говорим Мегаплан и Финолог — подразумеваем БМ! Говорим БМ — подразумеваем успешный успех в IT!

5) А вот Таисия Кудашкина продает свои подкасты с вещущими БМовцами: а) https://www.ozon.ru/context/detail/id/145995965/ б) https://www.litres.ru/taisiya-kudashkina/aleksey-voronin-kak-sovershit-kvantovyy-skacho-34021519/

В общем, Кудашкина и Бизнес-молодость = любовь.

К слову, вот и “история знакомства” ее со Смоляновым: https://www.litres.ru/taisiya-kudashkina/mihail-smolyanov-kak-poluchat-kayf-ot-finuchet-34021463/?track=namebookavtori

6) Совсем упустил момент, что глава Финолога не совсем IT, а скорее “преподаватель и коуч в стартап-академии Сколково” — https://startup.skolkovo.ru/ru/content_page/9-ssa/104-admin/. А коуч, как вы знаете на примере Тони Роббинса — ныне знак качества. А Сколково, как известно — это просто грандиозный знак качетсва. Особенно с учетом, что его резиденты лезут на ICO, чтобы кинуть хомяков (https://medium.com/p/bb0138ec1dee?source=user_profile---------11------------------).

В общем, теперь легко можно предположить, что товарищи из Бизнес-молодости показали собственным примером (например, BM Chain и Smart Valley) что надо делать для успешного успеха — выходить на ICO. Что происходит дальше? Финолог выходит на ICO с ущербной моделью, которую непонятно как допилить чтобы она вообще работала, даже не зарабатывала.

И теперь вишенка на на торте. Наткунулся на ссылочку, где можно найти предельно простое и понятное объяснение, ЗАЧЕМ основатель Финолога затеял ICO: https://vc.ru/flood/13749-smolyanov-workplace

Внимание:

“Я живу и большую часть времени работаю в таунхаусе в 8 км от МКАДа. Мы с женой купили его в 2012 году, когда цены были очень высокими, а рынок ИТ — очень маленьким. Я продал долю в одной не последней ИТ-компании, на таунхаус не хватило, пришлось продавать акции в еще одной компании.

Если судить по соседям по поселку, то люди, связанные с государством и господрядом, живут лучше и ездят на намного более дорогих машинах, чем предприниматели, владельцы digital-агенств и передовых компаний в облати big data.”

Одна из мотиваций выхода на ICO, если кто мою помнит презентацию (https://www.youtube.com/watch?v=nvOSM2Rj82I) — “какая-то сука зарабатывает больше меня”. И заканчивается это обычно полным и необратимым сваливанием в скам. Что в Финологе, собственно, и произошло.

Налицо полная картина “преступления”: корыстный мотив есть, друзья из БМ есть, исполнители есть. Застаны с поличным в момент суечения вокруг пресейла на ICO.

=====

На этом мастер-класс по тенденциозной подборке фактов и копание в “Финологе” считаю законченным. Пора уже и делами нормальными заняться, а не только копанием в криптогамнеце. Надеюсь Таисия и Михаил сделают для себя хоть какие-то правильные выводы (в чем я очень и очень не уверен). Ну и помните, “Финологу” и его команде на ICO денег не давать.

= = = = =

Телеграм-канал "Криптокритика": https://t.me/cryptocritique

Телеграм-канал "Маркетинг хуяркетинг": https://t.me/marketinghuyarketing

Youtube-канал "Маркетинг Хуяркетинг". Подпишись*!

(* или у тебя не будет денег в следующем году!)