Часто облигации и, конкретно, облигации федерального займа упоминаются, как альтернатива банковскому вкладу. На конкретном примере, я проверил это утверждение. Это лонгрид и те, кому интересно, могут прочесть в моём блоге на wordpress. Начало привёл ниже:

Вы приходите на рынок со своими деньгами и можете купить всё что угодно. И все хотят ваши деньги. В том числе государство (какой сюрприз)) В лице министерства финансов, Россия в феврале 2017 года выложила на "прилавок" новый выпуск ОФЗ серии 26221. После этого они обращаются на бирже и каждый рабочий день проходят сделки с этим инструментом. Государство привлекло деньги, а инвесторы 2 раза в год получают купонный доход.

Самое интересное и важное: Размер купона оговорен заранее - 7.7% годовых, но доходность офз меняется каждый торговый день! Именно поэтому я не могу говорить о ОФЗ, как об альтернативе банковскому вкладу, без важной оговорки...

Оговорка состоит в том, что мы должны понимать принципиальную разницу и принять главный риск облигаций: При досрочном закрытии депозита - потери известны заранее. Досрочный выход из облигации может быть связан с большими потерями. Это рыночный инструмент, эффективная доходность меняется пропорционально цене облигации. Вместе с тем, как и в случае с банковским вкладом, мы несём на себе риски неисполнения обязательств партнёром. Банк обанкротится, эмитент объявит дефолт и АСВ нам не поможет.

Не могу сказать, что облигация - альтернатива банковскому вкладу. Этот продукт сложнее. Государство РФ, кажется, круче и надёжнее любого банка России. А если вам деньги могут понадобиться в любой момент, то стоит задуматься, не попадёт ли этот момент на время, когда цена актива будет низкой. Решение есть:

Логично, что альтернативой банковскому вкладу облигация может быть при определённых допущениях. Вы должны заранее решить для себя: Срок "вклада" и процент, который вас устроит. Дело в том, что Сроки обращения ОФЗ разные, и в конце срока вы получаете сумму, равную номиналу ценной бумаги - 1000 рублей. Если вы точно не будете досрочно "закрывать вклад", то изменение цены облигации в течении срока вас не должно интересовать.

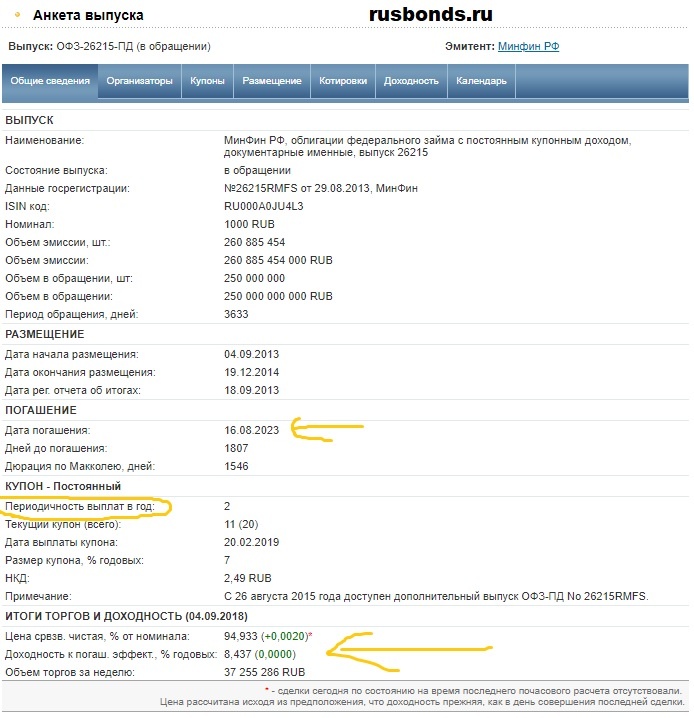

Алгоритм следующий: Вы решаете сколько денег и на какой срок готовы вложить в облигации, по этому параметру подбираете выпуски (можно воспользоваться сервисом banki.ru). Цена облигации сегодня может быть любой, вам важно смотреть на параметр "эффективная доходность" - тот годовой доход, который вас устроит. Его лучше смотреть на сайте rusbonds.ru, там обновляются данные в течении дня. Так же, надо принять, что это "вклад" без капитализации процентов. Выплата по купонам производится, чаще, 2 раза в год.

Если сравнивать сегодня, то вклад на 1.5 года в банках из ТОП-20 - это доходность до 7% годовых, а доходность по ОФЗ сегодня более 8% годовых с погашением в конце 2019 года.

Сегодня руководство страны и бизнес постоянно в ожидании новых санкций. Не понятно какими они могут быть, против кого, какова будет ответная реакция - такие риски пугают инвесторов больше всего. Их невозможно просчитать, оценить. Поэтому, я не советую покупку ОФЗ сегодня, чувствуется, что многие боятся вкладывать в ОФЗ и не зря. Рекомендую следить за ценами и графиками - это поможет лучше и быстрее оценить и почувствовать ожидания многих участников.

Помещенко Николай 09.2018

«Мир в экономике». канал на Youtube и в читайте в Телеграм: https://t.me/Pomeschenko