Первые плоды восстановления справедливости

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 1 п/г 2018 г. по МСФО.

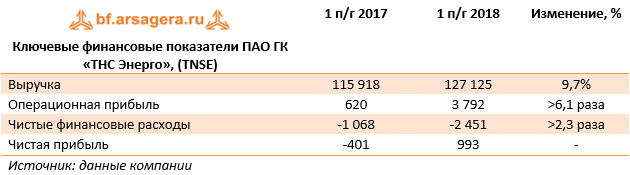

Выручка компании выросла на 9,7% до 127,1 млрд руб. К сожалению, компания не раскрыла причины роста выручки. Со своей стороны, основываясь на анализе отчетностей дочерних компаний холдинга, мы можем предположить, что основным фактором роста доходов стало увеличение сбытовых надбавок в регионах присутствия компании.

Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали более скромный рост (+7,1%), в результате чего что операционная прибыль компании выросла более чем в 6 раз до 3,8 млрд руб.

Долговая нагрузка компании за год незначительно возросла, составив 23,9 млрд руб. Расходы на ее обслуживание составили 2,45 млрд руб. , из которых 505,5 млн руб. приходятся на обслуживание кредиторской задолженности, а еще 353 млн руб. представляют собой отрицательную переоценку финансовых инструментов.

В итоге компания отразила чистую прибыль в размере 993 млн руб. против убытка годом ранее.

Столь серьезные пертурбации в отчетности заслуживают некоторого пояснения.

Слабые показатели предыдущего года были вызваны заниженными сбытовыми надбавками в 2016-2017 гг., установленными ФАС и региональными тарифными органами. В ходе продолжающихся судебных разбирательств компания смогла добиться признания недействительными принятых решений, следствием чего стал пересмотр надбавок на 2017-2018 гг. Ожидается, что указанные имущественные потери будут учтены при определении тарифов в 2018-2019 гг.

Кроме того, с 1 июля 2018 года специальным постановлением Правительства вводится в действие эталонное регулирование гарантирующего поставщика, что увеличит расчетный показатель необходимой валовой выручки и, как следствие, приведет к улучшению финансового состояния компании. По прогнозам самой компании, эффект от увеличения необходимой валовой выручки составит 400 млн руб. во втором полугодии текущего года и 1,3 млрд руб. в первом полугодии 2019 г.

Отчетность вышла лучше наших ожиданий, по ее итогам мы подняли прогноз финансовых показателей компании.

На данный момент акции компании торгуются с P/BV 2018 свыше 2,0 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»