Рано или поздно каждый из нас приходит к тому моменту в жизни, когда не может или не хочет больше работать. Так или иначе — пенсия неотвратима. И пусть теперь не в 60, а в 65 лет.

Максим Топилин (глава министерства труда РФ) считает, что пенсия будет расти. И за ближайшие 6 лет её размер увеличится на 8-10%. О чудо! Почти в два раза выше инфляции (официальной, но не фактической). И если вы всё ещё думаете, что на 15 000 рублей можно выжить будучи пожилым человеком — не читайте эту статью.

Что отвечают тридцати— и сорокалетние люди на вопросы о пенсии? Я собрала для вас топ ответов по версии персональных финансовых советников:

- Ну, как нибудь.

- Да мы не доживём (мужчины).

- Государство нам заплатит.

- Купим квартиру, будем сдавать.

Будем реалистами. К 65 годам нам не просто нужно накопить некую сумму" N", а обеспечить себе достойный пассивный доход. Какова сумма этого дохода? 50, 100, 200 тысяч рублей в месяц? Чем раньше вы ответите себе на этот вопрос, тем больше у вас шансов на выходе получить прогнозируемый, а не случайный результат.

Сегодня рассмотрим три наиболее эффективных и доступных способа накопления.

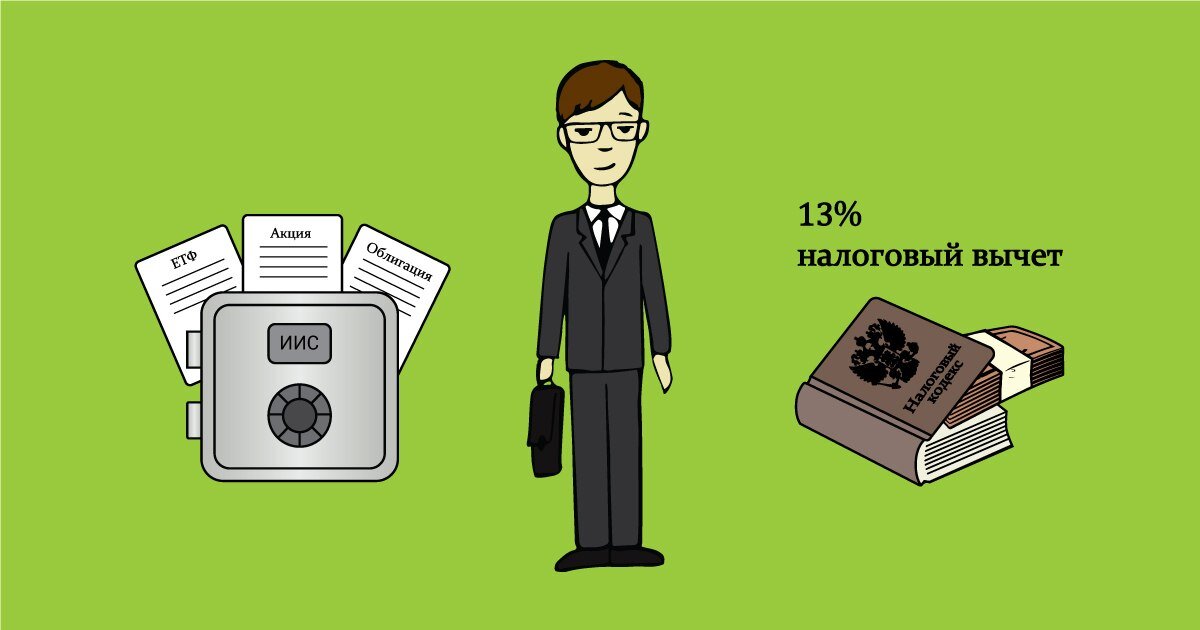

Индивидуальный инвестиционный счет

ИИС позволяет копить деньги с более высокой доходностью, чем депозит. И самое простое — гособлигации, с погашением через год. Доходность около 8%. Через год вы получите 13% (возврат налога от государства) + 8% от облигаций. Итого — 21% годовых.

С точки зрения частного инвестора, особенно начинающего, ИИС — это наиболее интересный инструмент. И мы ещё неоднократно вернемся к его обсуждению.

Накопительное страхование жизни

Исключительно простой и понятный инструмент. Выплачивая ежемесячные взносы страховой компании вы получаете не только страховку жизни и здоровья, но также сохраняете свои деньги.

Разница между накопительным страхованием и обычным рисковым — дожитие. По окончании договора вам возвращают все ваши взносы. Доходность низкая — на уровне депозита в максимально—надежных банках. Задача такой программы — это сохранение и защита капитала. Что бы ни случилось вы получите свои деньги в полном объёме. Даже если вы сделали всего один взнос и потеряли работоспособность — вы получите выплату на лечение и выплату по дожитию.

Кроме того, страхование имеет преимущество в виде налогового вычета — 13% (но не более 120 000 рублей и на срок от 5 лет). Кроме того, выплаты по пенсионной страховке не облагаются налогом.

Валюта

Валютные копилки — удобный и простой инструмент накопления. Вы можете открыть долларовый счёт и счёт в евро он-лайн в вашем банке и настроить автоматические ежемесячные платежи, а затем перевести деньги на депозит или купить ценные бумаги. У многих сейчас возникает вопрос — как быть с инвестициями в долларах в связи с санкциями? А если деньги хранятся за рубежом? Практика показывает, что с годами Федеральный закон о финансовом регулировании становится всё более либеральным. В сентября этого года Россия вступает в CRS — систему обмена информацией о налогах в разных странах. Всё это говорит о том, что полный запрет на использование валюты — это скорее игра воображения журналистов и способ создать искусственный ажиотаж. В худшем случае, ваши деньги будут в принудительном порядке переведены в рубли.

Разумеется, вы всегда можете воспользоваться классическими инструментами — депозит, покупка драгоценных металлов и недвижимости. Однако всегда сравнивайте доходность, ликвидность и потенциал своих инвестиций.

Но самое главное - начните откладывать деньги уже сегодня. По 100 рублей, по 200. Чем раньше — тем лучше и никогда не поздно!

На этом всё на сегодня! Если информация оказалась вам полезной — подписывайтесь и ставьте лайк.