Выход на пенсию большинство людей воспринимают без энтузиазма. Снижение доходов как минимум вдвое и проблемы со здоровьем не добавляют оптимизма. Банки призывают не снижать личную и общественную активность за счёт кредитов. Разбираемся в условиях и выбираем.

Отношение банков к заёмщикам-пенсионерам

По сведениям Пенсионного фонда России, средний размер страховой пенсии на начало 2018 года составлял 14 075 руб. (у неработающих пенсионеров – 14 329 руб.). Количество пенсионеров в стране превышает 40 млн человек (около 30% населения страны), а доля неработающих среди них – около 2/3. При этом, по данным Национального бюро кредитных историй, доля заёмщиков пенсионного возраста в 2016 году не превышала 10%; в такую же величину оценивают этот показатель крупнейшие российские банки.

Для финучреждений пенсионеры – противоречивые с точки зрения привлекательности заёмщики.

В отличие от источников доходов более молодых клиентов, выплата пенсий гарантирована государством, и это хорошо. В то же время средняя пенсия в разы меньше средней зарплаты, а возраст и состояние здоровья несут повышенные риски невозврата долгов.

И всё же банки заинтересованы в выдаче займов пенсионерам, поскольку они составляют значительную долю населения. На кредитном рынке есть немало предложений, которые могут подойти пожилым людям. Программы делятся на две группы:

1. потребительские кредиты с повышенным возрастным лимитом;

2. специализированные пенсионные программы.

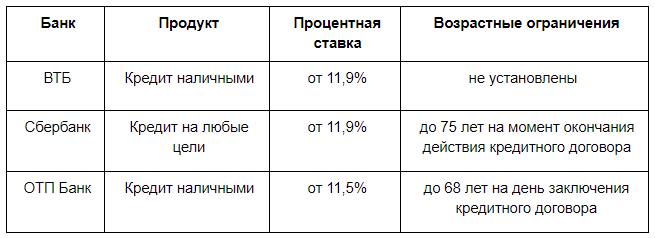

Займы с мягкими возрастными ограничениями

В состав критериев, которым должны соответствовать претенденты на получение кредитов, входит ограничение по возрасту. Если верхняя планка возрастного диапазона высока, то пенсионер может воспользоваться таким предложением и взять кредит на общих основаниях.

При этом важно обращать внимание на требования к источнику дохода. Некоторые банки кредитуют только трудоустроенных пенсионеров.

Пенсионные кредитные программы

Ряд российских банков предлагает специализированные пенсионные программы. Такие продукты представлены, например, в линейке потребительских кредитов Совкомбанка.

Как и в предыдущем разделе, в таблице приведены минимальные процентные ставки, которые становятся доступными при выполнении ряда условий. К ним относятся сроки кредитования, сумма кредита, статус клиента (зарплатный, пенсионный, сотрудник партнёрской компании, «с улицы») и другие обстоятельства. Верхние же уровни диапазона ставок достигают 25-30%.

Подведём итог

Какие преимущества имеют пенсионеры перед обычными клиентами? Если сравнить примеры из приведённых таблиц, то, по существу, никаких. Их условия схожи с базовыми предложениями как по величине процентных ставок, так и возрастным критериям. Специальные пенсионные займы – это скорее маркетинговый ход для удержания и расширения клиентской аудитории. Поэтому единственный плюс для пенсионеров – это сама возможность взять кредит на типовых условиях. И на том, как говорится, спасибо.

Ставьте "палец вверх" и подписывайтесь на наш канал, чтобы не пропустить следующие статьи.