Из первого выпуска антирейтинга ипотечных банков Вы узнали, что агрегаторы ипотечных программ сами ипотеку не выдают и три причины, почему подавать заявку на одобрение с их помощью нет никакого смысла.

А в сегодняшнем выпуске развернутая история о мытарствах ипотечного заемщика Росбанка, который пытался продать квартиру из-под залога.

Начиналась история вполне оптимистично, аванс приняли со второго показа по заказанной собственником цене.

До этого квартиру продавали два года.

Один год сам собственник и другой год риэлтор.

После аванса намечалась простая сделка, Покупатель пришел с одобрением из ДельтаКредит.

Для тех кто не знает: и ДельтаКредит, и Росбанк входят в одну банковскую группу Сосьете Женераль Восток.

Именно поэтому Дельтовцы предложили схему продажи из-под залога и список документов.

Привожу сообщение "без купюр"

Высылаю информацию по приобретению залоговой квартиры Росбанка.

Сделка по продаже недвижимого имущества из-под залога Росбанка с последующей ипотекой.

1. согласие банка на продажу.

2. Спрвка с указанием суммы для полного досрочного погаш. На дату отстающую от даты сделки на 30 календарных дней

3. Если кредитов несколько то в справке от Росбанка должно быть указано что денежные средства идут на погашение необходимого нам кредита.

4. До сделки предоставить в Банк сведения из ЕГРП, подтверждающие единственное обременение – ипотеку в пользу Росбанка.

5. Взаиморасчет через счет/ аккредитив.

Доступ к счету после регистрации: оригинал ДКП, поручение от продавца на перевод денег в Росбанк, сведения из ЕГРП

Ничего особенного, скажете Вы?

Да, но лучше бы Продавец погасил остаток задолженности из своих средств, потому что с визита в Росбанк разверзся настоящий адъ.

Подготовка документов заняла ровно четыре недели.

Сначала некая Людмила, которая так ни разу и не представилась, не выдавала письмо согласие на продажу из под залога, пункт №1 в списке.

С раздражением и апломбом вещала, что письмо не нужно, и нечего ей заморачивать мозги, работы у нее и без нас невпроворот.

В итоге письмо было получено, хотя для этого пришлось задействовать неформальные связи.

Но это еще не все.

В ходе регистрации сделки возникла вторая проблема, причем абсолютно на “ровном месте”.

Немного разверну схему продажи из под залога в границах банковской группы, не вникая в подробности:

ДельтаКредит открывает два аккредитивных счета.

Один на остаток задолженности, другой на остаток одобренной по кредиту суммы.

После регистрации купли-продажи на объект с обременением в пользу Росбанка накладывается дополнительное обременение в пользу банка Покупателя, в нашем случае - ДельтаКредит.

После регистрации раскрывается аккредитив на остаток задолженности в Росбанке, заемщик получает закладную и письмо о досрочном полном погашении, чтобы снять обременение в пользу Росбанка и получить остаток суммы со второго аккредитива.

На сделке сотрудники ДельтаКредит предупредили, что для снятия обременения продавцу обязательно потребуется доверенность на подачу документов в Росреестр.

Почему?

Подать документы может или залогодатель или залогодержатель.

А наш продавец после снятия обременения перестал быть залогодержателем, об этом ему сообщил регистратор из Росреестра, приостановив регистрацию.

Почему?

Вершитель человеческих судеб, упомянутая выше в тексте Людмила, доверенность выдавать отказалась. Не нужна она де, и все тут.

В итоге Продавец оказался в патовой ситуации: документы в Росреестре, назад не выдаются. Потому что в регистрации не отказано.

В Росбанке доверенность не дают без оригиналов документов.

Тех самых, что на приостановке в Росреестре.

Пришлось договариваться с Покупателем (новым залогодателем по факту), чтобы тот пошел в МФЦ и подал заявление о том, что не возражает против регистрации снятия обременения.

А если бы начал капризничать, или “руки выкручивать”?

В общем, врагу не пожелаю подобных мытарств, дорогие мои.

Когда увидел обсуждение работы банка с одним из руководителей в Фейсбуке, не смог пройти мимо:

Подло настучал на бедных овечек, и зря. Все перипетии общения в фейсбуке, далее наиболее примечательные скриншоты.

Поехали.

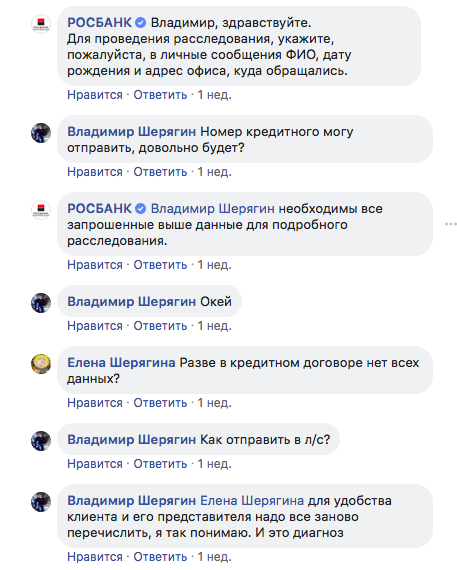

Для начала разбирательства предложили сообщить данные заемщика: Фамилию, Имя, Дату рождения, имя сотрудника, который занимался делом.

Номера кредитного договора почему-то оказалось недостаточно:

В общем, все правильно и клиентоориентированно. Дали клиенту задание и пусть ориентируется.

В течение трех-четырех дней появился официальный ответ в стилистике “космических кораблей, бороздящих просторы Большого Театра”:

Уважаемый Владимир!

В ответ на Ваше обращение № R19/333-750-129629 ПАО РОСБАНК (далее – Банк) сообщает следующее.

Прежде всего, позвольте принести извинения от лица Банка за доставленные неудобства. Благодарим Вас за то, что сообщили нам о сложившейся ситуации и хотим Вас заверить в том, что совершенствование качества обслуживания Клиентов является одной из приоритетных задач нашего Банка.

Изложенная Вами информация, касательно качества обслуживания, доведена до сведения ответственных руководителей, занимающихся развитием офисной сети, для проведения проверки и недопущения повторных ситуаций в дальнейшем. Ваши замечания полезны Банку и в обязательном порядке будут учтены в работе.

Хотим отметить, что Банк анализирует данные о затруднениях, возникающих в процессе обслуживания, и предпринимает все необходимые меры для улучшения качества предоставляемых услуг и повышения квалификации персонала, задействованного в работе с Клиентами. Нам важно, чтобы качество предоставляемых Банком услуг находилось на высоком уровне и соответствовало ожиданиям и интересам клиентов.

А потом немаловажное дополнение:

О чем это?

Похоже на: “Очнись уважаемый. Ты сам во всем виноват”

К чести коллег из ДельтаКредит, все участники прилагали максимум усилий для того, чтобы помочь клиенту. Огромное им спасибо, но.

Дельта занимает подчиненное административное положение, а потому не нашлось никаких средств воздействия на царицу ипотечной поляны Людмилу.

Даже после публичного обращения к руководству.

Я лично никогда больше не открою расчетного счета в Росбанке и буду всеми силами удерживать клиентов от обращения в банк за ипотекой.

А вот в другом банке группы, ДельтаКредит, с ипотекой все здорово. Адекватные сотрудники, комфортное общение, невысокие проценты. ДельтаКредит - один из двух банков, где одобрять ипотеку быстрее, выгоднее и комфортнее всего.

А каково название второго банка?

Читайте в следующих выпусках, дорогие мои.

Или нам просто не повезло?

Что думаете?

Удачи Вам в решении жилищного вопроса и всего доброго!