Страховой рынок

Онлайн-продажи пока составляют небольшую долю от страхового бизнеса,но будущее несомненно за ними. Розница в целом растет быстрее корпоративного сегмента, не в последнюю очередь благодаря интернету

Динамика страхового рынка в целом оставляет желать лучшего. Формально в 2017 году (данные по первому кварталу этого года мало информативны, а по второму выйдут только в сентябре) объем сборов страховых премий в целом по стране вырос на 8%, в Уральском регионе — на 9%. Но если убрать из них страхование жизни и ОСАГО (первый — стабильно растущий сегмент, конкурент банковским вкладам, которым занимаются отдельные юрлица, хотя в большинстве случаев входящие в группу родственных компаний, а за второй страховщики не конкурируют, балансируя на грани или за гранью убыточности), цифры будут совсем другие.

«Согаз» дал газу

Рынок РФ увеличился всего на 1%, Урала — на 2%. При этом по Уралу почти весь прирост дала Тюменская область (14%) за счет одной компании «Согаз»: прирост сборов компании в регионе — 52%, доля на рынке — 25%, а в сегменте ДМС — 71%. Без учета «Согаза» и без двух видов рост сборов по Тюменской области — минус 1%, а в целом по Уралу — минус 2%.

По общей динамике 2017 год не сильно отличался от 2016-го, но стоит рассмотреть отдельные сегменты рынка. В положительную зону вышло ДМС, хотя за счет того же «Согаза», но годом ранее сокращение было и здесь.

Прирост рынка автокаско — всего 1%, но это прогресс по сравнению с падением на 11% годом ранее. Продолжает расти сегмент имущества граждан — 11% за 2017-й (годом ранее — 17%).

Сельскохозяйственное страхование, страхование грузов, прочего транспорта, перевозчиков, имущества юрлиц показывают отрицательную динамику. Упали сборы и по ОСАГО, но радует, что перестало сокращаться количество договоров (два года оно уменьшалось из-за отказа автовладельцев страховаться), а те, кто продолжает страховаться, платит меньше из-за коэффициентов за безаварийную езду.

Страхование банковских заемщиков резко замедлило темпы: кредитные портфели растут не так быстро, да и не удается «продать» клиентам дополнительную нагрузку к процентной ставке.

Но это характеристика рынка в целом. Если взять топ-10 компаний (по объемам сборов на уральском рынке, исключая Росгосстрах по причине санации всей финансовой группы «Открытие»), то ситуация кардинально меняется. Сбор премий (также без жизни и ОСАГО) в 2017 году увеличился на Урале на 14%, в сегменте ДМС — на 42%, автокаско — на 9%, имущества граждан — на 20%, опасных объектов — на 8%, сельхозстраховании — на 82%. Соответственно остальные компании показали существенный минус (в целом без жизни и ОСАГО — 13%). То есть можно говорить о расслоении компаний прежде всего по размеру. Крупным достается все больший кусок пирога. Это первый вывод.

Второй — драйверами роста становятся розничные сегменты страхования: жизнь, имущество, каско, ДМС (в него входит, кроме классического продукта, страхование путешественников, иностранных рабочих и от клещевого энцефалита).

Будь на линии

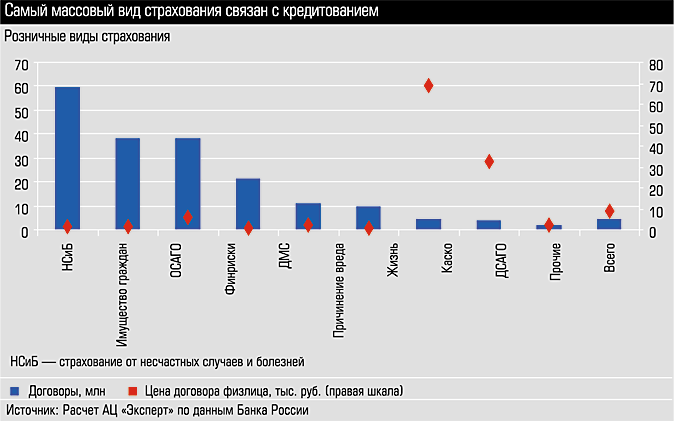

Мы решили составить рейтинг компаний, добившихся наибольших успехов в розничном страховании. Согласно статистике ЦБ, 61% процент собранных в прошлом году премий приходится на граждан, но по количеству полисов это 91%. Средняя цена полиса физлица 4,4 тыс. рублей, юрлица — 28 тысяч. Поскольку данных о продажах полисов в разрезе юридических и физических лиц нет, мы решили считать их общее количество (корпоративные составляют меньшинство и не могут серьезно исказить положение). Кроме того, мы выделили самые рыночные сегменты розницы — каско, жизнь, имущество, ДСАГО, ответственность за причинение вреда третьим лицам (применяется в комплексном полисе страхования жилья) — и посчитали динамику по ним.

Для сравнения взяли интервал с 2013 по 2017 год. За этот период сбор премий вырос на 41% (без учета жизни и ОСАГО — на 6%), в то время как количество полисов увеличилось на 39%, а по сегментам, которые мы посчитали наиболее рыночными розничными видами, — на 67%.

В нашем рейтинге первое место по числу продаваемых полисов с существенным отрывом заняло АльфаСтрахование. Правда, две трети у него приходится на страхование, возможно связанное с кредитованием заемщиков, но и по рыночным видам, а также по приросту за четыре года (если не брать в расчет Сбербанк Страхование, выросший от нуля) компания лидирует с большим отрывом. Настоящих розничных компаний, у которых число рыночных полисов перевалило за миллион, всего десять, и у всех на сайтах есть сервисы онлайн-продаж.

Неожиданно в число лидеров как по количеству договоров, так и по динамике попала компания «Пари», занимающая по сборам лишь 36 место. Компания входит в топ-5 по страхованию грузов: на сегмент приходится почти 90% выданных ею полисов.

Ряд занявших высокие места компаний («Благосостояние», Центральное Страховое Общество, Тинькофф Страхование) занимаются прежде всего страхованием банковских заемщиков.

Дополнительные материалы:

Пока страховой рынок Урала ждет перезапуска системы ОСАГО, роста оборотов бизнеса местных предприятий и увеличения спроса на автострахование, розничные потребители проявляют интерес к защите имущества и активно приобретают онлайн-полисы. Подробнее об этом рассказывает директор филиала Ингосстраха в Свердловской области Наталья Вагина

— Как вы охарактеризуете ситуацию на российском рынке страхования? Как меняется рынок страхования в Екатеринбурге и на Урале?

— Принципиальные изменения связаны с ростом уровня страховой грамотности потребителей. В частности люди стали более ответственно подходить к защите своего имущества, интересоваться коробочными продуктами для квартир и дачных домов, чаще оформлять индивидуальные программы. Это связано не только с увеличением количества ЧС, но и является результатом информационной работы страховых компаний, которая ведется в течение нескольких последних лет. К примеру, темпы роста сборов Ингосстраха по страхованию имущества граждан превысили 44,7% в первом квартале 2018 года при росте рынка Свердловской области на уровне 14,9%.

Хотелось бы отметить позитивные тенденции в секторе ОСАГО, особенно в сегменте противодействия мошенникам, которые долгое время негативно влияли на убыточность данного вида страхования. Наша компания успешно запустила в ОСАГО систему «одного окна». Теперь страхователь сразу направляется на диагностику и ремонт на СТО и получает компенсацию ущерба в натуральной форме за минимально возможный срок. При этом ни одного заявления с претензией на плохое качество не поступало.

— Как изменилась структура вашего страхового портфеля?

— Структура портфеля по розничному бизнесу изменилась незначительно, в основном под воздействием эволюционных факторов, связанных с развитием тех или иных секторов страхования. Однако традиционно сильное направление нашей деятельности — страхование каско — продемонстрировало увеличение сборов на 37,4% при динамике рынка Свердловской области в 3,1%. При этом в структуре портфеля каско выросла доля полисов с франшизой и усеченным покрытием. Также стоит отметить, что потребители стремятся создать некую комбинацию полисов каско и ОСАГО в рамках своего бюджета для максимальной защиты своего автомобиля.

Если говорить о корпоративном страховании, то здесь продолжает развитие тренд, связанный с экономией страховых бюджетов компаний. Компании и предприятия осознают необходимость страхования, однако хотят получить максимальную скидку. Несмотря на это, Ингосстрах сохраняет курс на повышение доли на рынке корпоративного страхования региона и темпы роста выше среднерыночных. Позитивную динамику в первом квартале 2018 года продемонстрировали страхование грузов (199%), страхование имущества (45%) и ответственности (114%).

— Какие направления приоритетны для вашего филиала в 2018 году? Какие точки роста вы можете выделить?

— Мы продолжаем активно развивать отношения с корпоративными и розничными клиентами. Если говорить о точках роста, то все страховщики возлагают большие надежды на изменение системы ОСАГО, с которой в последнее время было связано максимальное количество проблем. Из действующих драйверов рынка можно отметить сегмент ДМС: сборы нашего филиала выросли на 83,9% при динамике регионального и федерального рынков на уровне 16,3% и 5,8% соответственно. Таким образом, мы можем с уверенностью заявить, что уральские работодатели не экономят на соцпакетах для своих сотрудников.

Автор: Селянин Сергей

Дополнительные материалы

Рейтинг страховых компаний Урала и Западной Сибири по итогам 2017 года