Здравствуйте уважаемые читатели. Сегодня я решил написать статью в которой хочу затронуть достаточно болезненную тему для многих. Что же выбрать ипотеку или аренду жилья? Какие плюсы того или иного. Что для человека выгоднее с точки зрения математики, экономики, психологического подхода?

Я решил это посчитать и для расчета взял город миллионник в центре России, а именно Новосибирск.

Давайте подумаем как рассуждает человек который приобретает квартиру с точки зрения сдачи её в аренду. В Новосибирске однокомнатная квартира в центре стоит порядка 2.5 млн. рублей. В принципе небольшая цифра с одной стороны, но для большинства жителей нашей страны она неподъёмна. Поэтому человеку приходится брать ипотеку. Когда человек купил квартиру и готов её сдавать, ценник на такую квартиру в Новосибирске составляет порядка 15 тысяч рублей. Зная эти 2 цифры мы легко можем посчитать доходность такой инвестиции. Это 7.2% годовых. Это даже не депозит в сбербанке, при чем здесь я даже не учитываю ремонт квартиры, покупку мебели, время на поиск арендатора, взаимодействие с ним и т.д. Это много дополнительных расходов, которые несёт человек решив сдавать квартиру в аренду.

Давайте посмотрим на эту ситуацию с точки зрения арендатора. Представьте что человек берет и за 15 тысяч рублей снимает однокомнатную квартиру. Он во-первых получает квартиру в нужном ему районе, рядом с его работой, в общем дом который ему комфортен. Он сразу получает мебель, отремонтированную квартиру и соответственно технику, и продолжает пользоваться ей какое-то время. Если он сменил работу и переместился в какой- то другой район, то он может довольно просто поменять квартиру на тот район в котором ему удобно. Всё это время он прекрасно пользуется денежными средствами в размере 2.5 млн рублей, которые предоставил ему собственник квартиры, а платит за это всего лишь 7.2% годовых.

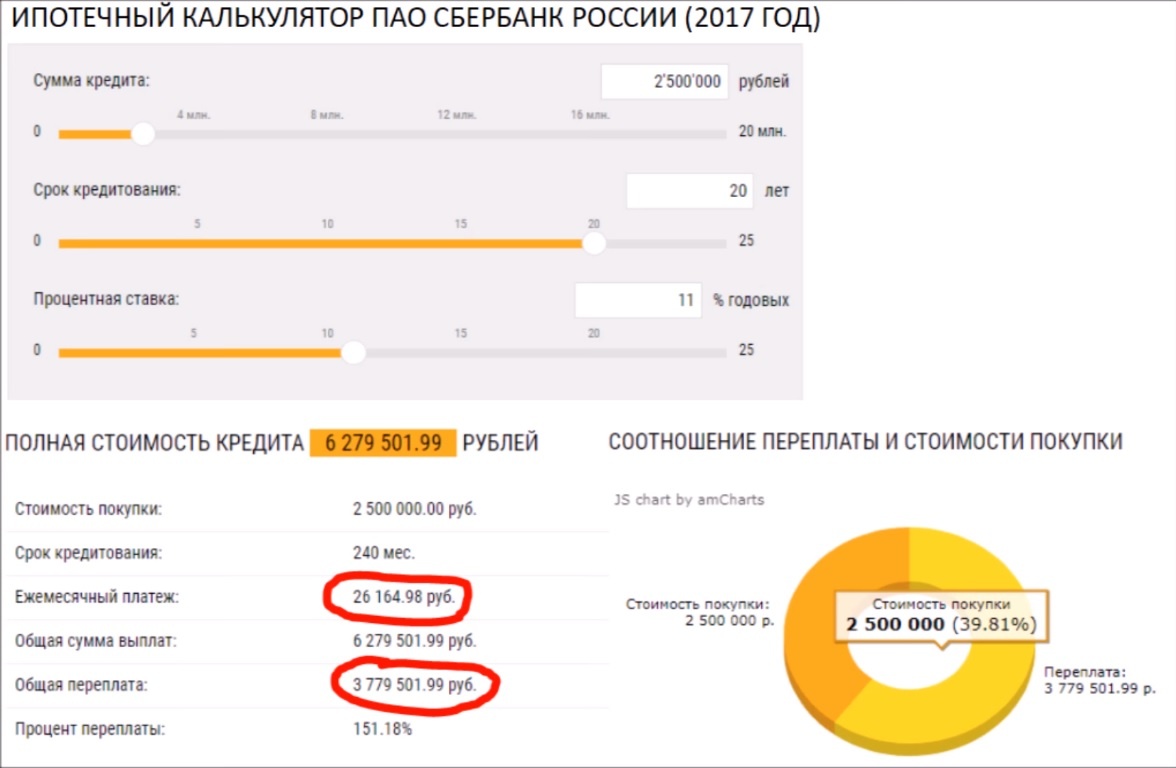

Давайте посмотрим теперь на ситуацию с точки зрения ипотечника, который берет на 20 лет в банке 2.5 млн на покупку квартиры. Сейчас вполне реально получить процентную ставку в размере 11% годовых. Ему не надо закладывать в эту ставку страховку, расходы на сделку, расходы на мебель, технику, ремонт квартиры. А теперь давайте посмотрим на цифру.

Соответственно взяв ипотеку на 20 лет в банке под 11% годовых, человек получает ежемесячный платёж в размере 26164 рубля. Цифра значительно больше 15 тысяч, которые будет платить арендатор. Представим что 23350 рублей будут составлять ТОЛЬКО %, которые человек будет платить банку. Такая цифра будет выплачиваться в течение определенного количества времени. А вот когда размер процентов составит размер арендной платы пройдет долгих 12 лет.

За эти 12 лет человек выплатит лишь 890 тысяч рублей основного долга, это всего лишь 6180 рублей в месяц.

А теперь возьмём ситуацию иную. Представим, что человек взял в аренду квартиру, получил её по комфортной цене 15 тысяч рублей, в нужном районе, с мебелью, с техникой. И начал разницу между ипотечным платежом и арендной платой откладывать. Если он будет просто эти деньги складывать в тумбочку, за эти 12 лет он накопит 1584000 рублей. Если же он будет складывать их на депозит всего лишь под 7% годовых, то его накопления составят 2475000 рублей, а это стоимость квартиры.

Плюс за 12 лет очень многое может измениться в жизни человека. Финансовое состояние может измениться как в лучшую сторону так и в худшую. Если ситуация ухудшится, то у арендатора будет подушка безопасности в виде его накоплений. А вот в случае если ипотечник не может совершать платежи, банк может просто забрать и продать его квартиру.