Моя история взаимоотношений со Сбербанком началась недавно и очень красиво. Я пришла в отделение и попросила оформить мне карту Momentum. Эта карта бесплатная, без бонусов «Спасибо» и без ФИО владельца на ней (неэмбоссированная). Мне она стала нужна для разовых переводов друзьям: скинуться на подарок, пиццу, билеты...

Взяла талончик, немного подождала, сажусь за стол к сотруднице банка. Дальше происходит следующий диалог.

- Добрый день, я хочу сделать карту Momentum.

- У вас есть счёт в нашем банке?

- Нет, это моя первая карта Сбера.

- Тогда я не могу выдать вам Momentum, она выдаётся только как дополнительная карта к уже имеющейся. Откройте лучше Молодёжную.

- Хорошо, вот у меня на телефоне открыт ваш сайт с полным описанием карты Momentum, покажите мне, пожалуйста, где здесь это написано.

- … Ну ладно, пойдёмте.

«НУ ЛАДНО»! Понимаете? «НУ ЛАДНО»! Вот так работает крупнейший банк страны. Ежу понятно, что у сотрудников Сбера есть KPI по выдаче платных и кредитных карт, и конкретно этой сотруднице было выгодно мне втюхать (а иначе это никак не назовёшь) именно Молодёжную. Пока в отдельном кабинете мне оформляли мою карту, она пыталась сделать ещё одну попытку уже со следующим диалогом.

- А почему вы так не хотите Молодёжную карту?

- А какой в ней смысл? Обслуживание платное, процентов на остаток нет, кэшбэка нет нормального. Чем она лучше Рокета или Тинькофф банка?

- Зато с «Молодёжной» вы можете расплачиваться по всему миру!

- Я Рокетом тоже могу расплачиваться по всему миру.

- Ладно, до свидания.

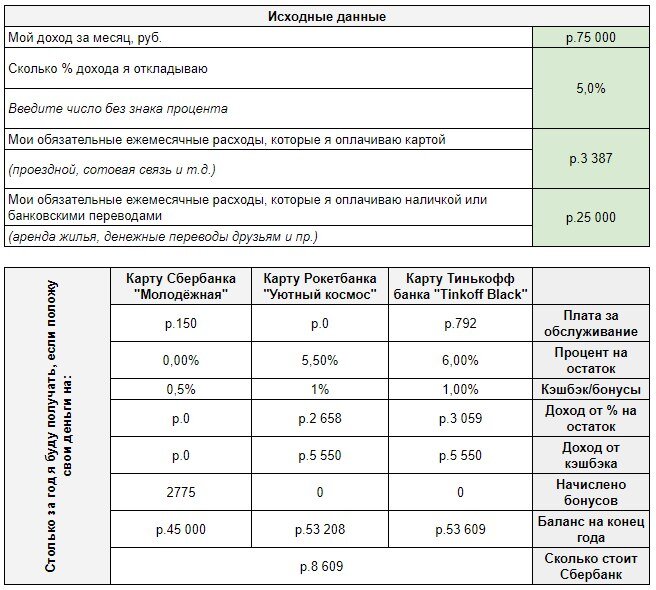

С боем получив свою Momentum, я задумалась о том, что раз в Сбере практикуют такой развод, то он, в большинстве случаев, к сожалению, работает. Тогда мне пришла в голову идея этой таблицы.

Скопировав себе этот документ, вы можете занести туда свои доходы и расходы и узнать, сколько на самом деле стоит ваша Молодёжная карта Сбербанка. Это та сумма, которую вы теряете, потому что не пользуетесь хотя бы Рокетом или Тинькофф банком.

Я понимаю, что никто из вас, увидев результат, не побежит срочно закрывать карту Сбера. Потому что лень, потому что надо заморочиться, потому что у всех родителей и друзей Сбер. Но, может быть, это поможет вам в долгосрочной перспективе.

Я надеюсь, что рано или поздно вы поймёте, что, сделав родителям карты Тинькофф, вы получите единоразово 600 рублей, а вся семья – регулярный доход в виде процентов и кэшбэка. Что в крайнем случае можно всегда сделать пару переводов без комиссии по реквизитам карты, а не по номеру - с комиссией. Что есть банки, с которыми вы можете снимать деньги без комиссии в любых банкоматах России. Что можно иметь карту Сбера на всякий пожарный, но не платить за неё ни копейки. Что платить картой всегда выгоднее, чем наличными, если у вас есть кэшбэк. А потом вы придёте ещё и к тому, что кроме Сбербанка, Тинькофф и Рокета есть ещё много других банков. Но это уже совсем другая история.

Инструкция к таблице

Заполняете только зелёные ячейки. На второй лист не смотрите, он нужен для расчётов.

Мой доход за месяц, руб. – сюда входит всё: зарплата, стипендия, пособия, деньги, которые дают родители.

Сколько % дохода я откладываю – столько вы кладёте на карточку и тратите только на большие покупки и очень редко. Важно, что в эту ячейку вам нужно ввести просто число 5, и оно будет отображаться как 5%. Если так не случилось, значит, вы нечаянно похерили таблицу. Попробуйте скачать заново или измените формат ячейки на процентный.

Мои обязательные ежемесячные расходы, которые я оплачиваю картой – проездной, обучение, коммунальные платежи… Это всё, что вы оплачиваете через платёжный терминал или через Интернет. Сюда не входит то, что вы оплачиваете банковским переводом, например, аренда квартиры, когда вы переводите деньги на карту арендодателя. Но сюда входит оплата гостиницы, потому что вы оплачиваете картой через платёжный терминал.

Мои обязательные ежемесячные расходы, которые я оплачиваю наличкой или банковскими переводами – вот сюда уже входит аренда квартиры, покупки на рынке и все прочие расходы, за которые вы не получите кэшбэк.

В результате вы получите примерную сумму того, сколько вы недополучили, потому что пользуетесь Молодёжной картой. Примерную, потому что здесь не учитываются траты накоплений, а доход каждый месяц может быть разный, да и расходы тоже. Здесь вы всё «размазываете» на год, чтобы хотя бы понять масштабы итоговой суммы.

Если найдёте ошибку в табличке, пишите, поправим. Я тестировала её на паре своих друзей, но, разумеется, это всё ещё бета версия, потому что должна быть проверка бОльшим количеством людей.

P.S. История не про то, какой плохой Сбербанк. Это его право – делать условия обслуживания клиентов такими, как он хочет. История про то, что к выбору банка нужно подходить осознанно. Даже если вы выбираете Молодёжную карту, вы должны знать, чем она отличается от других карт и почему вы выбрали именно её. Мне кажется, что это основа основ финансовой грамотности.

Если вам не у кого взять рефералку, берите мою: Тинькофф, Рокет.

Ну и конечно, как без этого-то.